B Jaudon 2014

Il existe deux types de taille :

Capitation & Vingtieme : la capitation et le

vingtième sont, initialement, des impôts qui touchent les trois ordres et qui représentent

respectivement 1/11° et 5% du revenu des taillables.

Capitation : A partir de 1761, les rôles de capitation sont intégrés

avec ceux de la taille.

A partir de 1701 devient un impôt de répartition et devient donc un supplément

de la taille mais à la différence, que ce n'est pas un impôt de solidarité

==> les assujettis ne sont pas tenus d'acquitter la cote des contribuables défaillants.

A noter que la taille est payable en 4 versements, la capitation en 2.

10°: s'inspire de la taille réelle mais plus large car prend en compte

les rentes

(sources : majoritairement Wikipedia )

Collectée par le "décimateur" (impôt en nature prélevé par l'Église sur les productions agricoles), les dîmes portent sur les productions (~ quinzieme à vingtieme) du sol et la production des artisans. . Ce prélèvement prendra fin à la Révolution

droit percu par la communauté sur la vente du vin, du blé et de l'huile. Il était affermé à un adjudicataire, le plus souvent au début de l'année (Leomard 1941 p.205).

| 1 livre = 20 sous(sols) ou 240 deniers,

1 sou = 12 deniers, 1 maille = ½ denier et 1 pite = ¼ de denier La notion d'une monnaie de compte différente de la monnaie usuelle a dominé toute la politique royale. Ainsi la livre tournois n'était pas représentée par un poids invariable de métal fin, c'était une valeur abstraite et aucune pièce ne portait le nom de livre Le cours précise la valeur légale de la pièce exprimée en unité de monnaie de compte : par exemple, un édit de novembre 1716 stipulait que le louis d'or qui valait jusqu'alors 16 livres et l'écu d'argent 4 livres, ne seraient plus acceptés en paiement d'impôt que pour 15 livres l'un et 3 livres 15 sous l'autre . PRIX & REVENUS : cf Gilbert IMBERT Marc la livre ~ Sol la livre |

| Les Taux :

denier 20 = 1/20 de livre = 1 sol = 5%

|

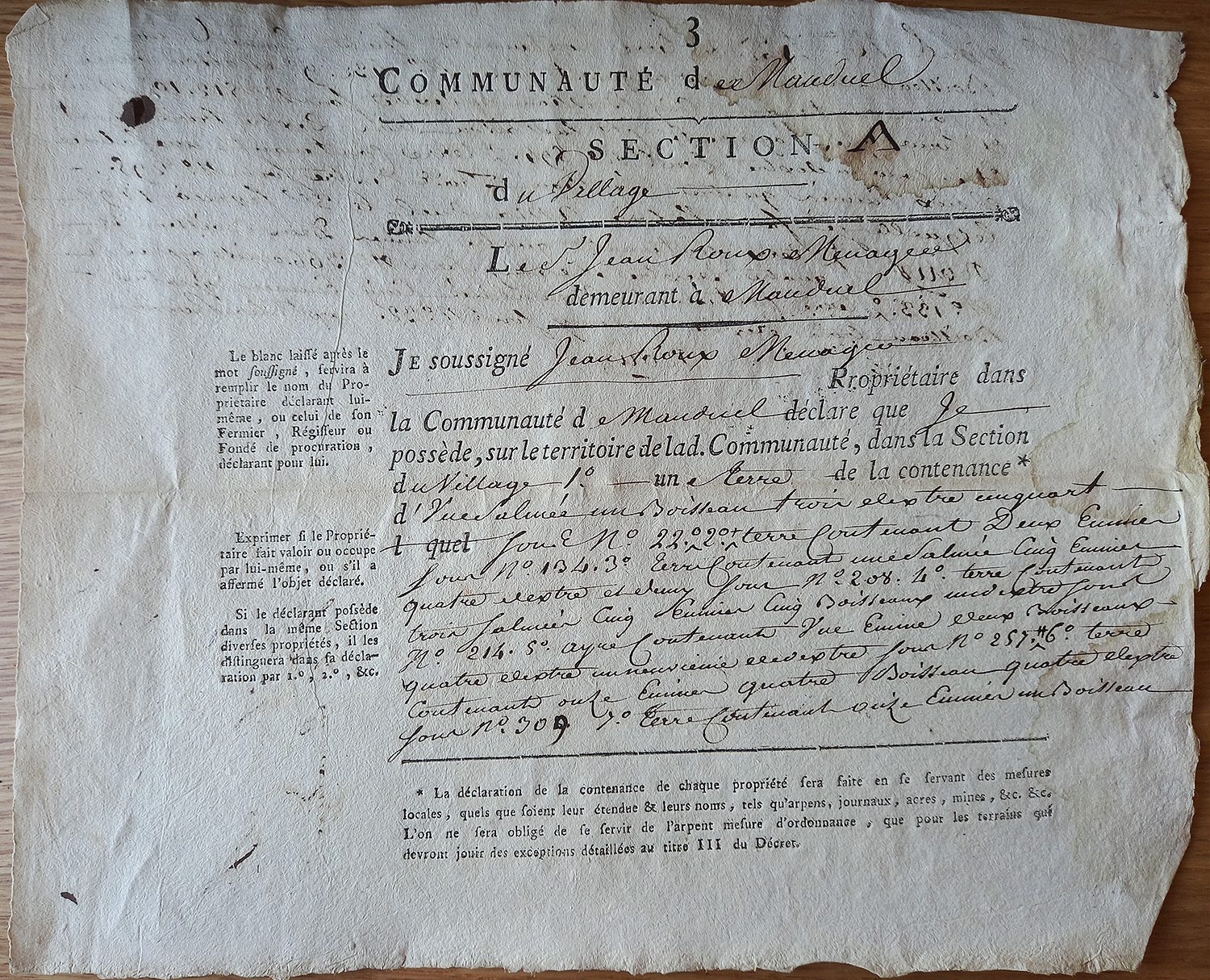

Le compoix, parcelle par parcelle, calcule le revenu imposable dû

par chaque tenancier.

Il permet à chacun de savoir de quoi se compose sa propriété

(tous

les bâtiments, ainsi que les terres cultes et incultes) et de comprendre pourquoi il acquitte précisément telle fraction de la taille

de la communauté : La charge pour les contribuables de l'impôt de la taille est

basée sur les compoix et brevettes. Il est donc nécessaire en préalable de s'intéresser

à ces registres.

Rappels étymologiques ;

Compoix = " coumpes"

en langue d'oc, ce qui signifie «équilibre (pesé ensemble),

contrepoids ».

Brevette = "abréviation" d'un compoix)

Ces documents sont essentiels pour la communauté, ce qui peut

expliquer que le soin apporter à leur protection peut préoccuper au plus haut

point les autorités de tutelle :

10/6/1773

: MM les commissaires du Roy et des etats demandent d'avoir un statut des archives

des communautés. Il apparaît ainsi qui les papiers de la

communauté ne consistent qu'en quelques anciens comptes rendûs tant par les

collecteurs que les consuls desquels il n y a point d'inventaire

qui sont renfermés dans un cabinet fermant a clef dans la maison commune du dit

lieu qui sert pour les ecoles la dite clef au pouvoir du [...] premier consul. Mais

surtout, on apprend que la communauté dispose d' un nouveau &

ancien compoix le dernier depozé dans les archives du dioceze de nimes [C

1053?] & le premier au pouvoir du greffier de la communauté

avec la bruvette y celuy pour faire la repartition de la taille

A

noter que lors

de l'établissement d'un compoix, celui ci devait être validé par la cour des

aides et que dans certaines communautés, il pouvait être fait un double par

protection.

| Compoix 1597-1651: l' ancien compoix (et son préambule) | [...]

ancien compoix le dernier depozé dans les archives du dioceze de nimes

[...]

L'exemplaire C 1053 en possession des ADG provient, d'après notre contact, du fonds de la la cour des aides de Montpellier, pour autant il est répertorié du fonds de l'assiette! ce qui est cohérent avec ci-dessus) |

(ADG : C 1053) |

| Compoix 1719 : le nouveau compoix | perdu [...] le premier au pouvoir du greffier de la communauté

avec la bruvette [...]

Une brevette est généralement une fourniture complémentaire et synchrone du compoix : une copie du "nouveau" compoix contemporain de la Brevette 30/113 est à rechercher dans le fonds de la cour des Aides (ADG ou ADH) |

|

| Brevette 1719-1753 | [...] le premier au pouvoir du greffier de la communauté avec la bruvette [...] | (ADG : E DÉPÔT 30/113) |

| Brevette 1753-? | perdu : renouvellement de la brevette engagée dès 1752 |

B

Jaudon 2014

Compoix déposé aux archives du diocèse de Nîmes le 9 février 1759 (visible sur couverture & MG XXIV brochure Manduel à travers les ages)

Ce compoix comporte 222 entrées : à analyser car la l'arpenteur doit suivre dans son inventaire l'ordre des rues et du village ==> peut donner une idée de l'aspect du village

|

Ce compoix est un registre de 443 folios en dépôt aux Archives départementales du Gard, sous la cote C 1053. M. VENTURINI l’a daté de 1651 (*), date qui apparaît effectivement inscrite sur la couverture cartonnée. Mais nous ne pouvons accepter cette date. L’observation attentive des brins de fil de reliure des deux éléments de couverture en carton, détachés du registre, permet d’établir qu’ils ne sont ni de même section ni de même couleur que le fil de reliure du registre lui-même. Ces deux cartons ne sont probablement pas la couverture d’origine de ce registre. De plus la lecture du corpus du compoix fait montre d’une graphie typique de celle en usage au XVIe siècle. Ensuite les mutations en marge des rôles sont datées pour les premières de 1596 (fol° 240), 1599 (fol° 211) et les dernières sont datées de 1648-1651. Il faut donc attribuer à ce compoix comme date la seconde partie du XVIe siècle. Ce compoix est un usuel, surchargé de mutations dans les marges et en fin des rôles. Après le folio 370, il y a quelques folios blancs qui font la séparation avec une nouvelle série de rôles, faisant état de mutations et d’augmentations, datant du XVIIe siècle. Nombre de folios sont détachés de l’ensemble et sont déclassés. Il faut noter que l’identité des assujettis est déclinée par leur prénom indiqué en grosses lettres, suivi du patronyme en plus petit. Ce compoix ne comporte qu’une seule partie formée par le corpus. La rubrique(table des assujettis) et le protocole font défaut. La langue de ce compoix correspond au français de la fin du XVIe siècle. Il y a peu d’occitanisme (aqui pres). Le lexique agraire, comparé à celui d’autres compoix comme celui de Jonquières-Saint-Vincent, est relativement pauvre. (*) VENTURINI, Alain. 2001. « Etat des compoix et brevettes ». Lien des Chercheurs Cévenols. Hors série n° 54. Lexique : –

L’agraire : –

Les voies de communication : –

Le bâti : –

Les points cardinaux : –

Les mesures de superficie : – Le système monétaire :+ la livre, le sol, le denier, la maille, la pitte.

|

La brevette ("brief compoix" (2/3/1752)) de 1719-1753, doit etre considéré comme un compoix simplifié. Chaque propriétaire du territoire de Manduel, manant ou forain, apparaît dans ce document sous son nom, accompagné parfois de sa profession, avec son allivrement issu du compoix et donc à considerer comme initial. Mais alors que la compoix détaillé une situation foncière et cela à un moment précis (la période d'élaboration de celui ci), la brevette se veut le recueil de touts les transactions fiscales sur une un temps long ; ici de 1719 à 1753. Ces transactions seront reportées de manière simplifiées: pour chaque transaction apparaîtra pour le vendeur et l'acquéreur, l'information diminué ou augmenté, le nom du nouveau ou ancien propriétaire, parfois une date et une information sur le type de foncier (ex. vigne, ...) et surtout la mise à jour de l'allivrement, la précédente étant barrée. Pour établir son rôle d'imposition, le greffier, chaque année, devait prendre la dernière valeur d'allivrement de chaque propriétaire les additionner et afficher un allivrement total de la communauté. Sur une période aussi large, bien des propriétaires vont disparaître ou se scinder dans le cas de fin d'indivision (les hoirs), et c'est tout l'enregistrement qui va être rayé. Des nouveaux propriétaires vont surgir, inconnus ans le compoix initial, et le greffier dervra leur trouver une place parfois exotique comme dans la marge ou sans respecter le classement initial séparant les manants des forains, ces dernier s étant même classés par paroisse.

A noter que dans l'usage des délibérations, les intervenants parleront aussi bien de brevette que de compoix en référence a ce seul et même registre.

Dans le cas de cette brevette de Manduel, il souffre d'une forte "sédimentation" d'actes, étalée sur la période 1719-1753 : ainsi les enregistrement se terminent souvent par des renvois faute de place pour enregistrer les actes dans l'espace initialement réservé pour chaque contribuable ou dans les marges : c'est donc parfois le plus grand désordre qui prévaut.

La brevette a été reportée sur une feuille excel pour tenter de calculer le taux d'allivrement total sur les deux périodes qui l'encadrent :

Même si ces chiffres se rapprochent des"taux d'allivrement" affichés par le conseil, l'exercice n'est donc pas pleinement concluant et appel à reprendre l'exercice

| Si on tend à prendre en considération les seules entrées

du début de vie de la Brevette (1919) en prenant en compte la présence d'un numéro

de folio dans la marge, on obtient 194 entrées dont 145 manants et 49 forains. et en fin de vie de la brevette (~1753) : 285 entrées dont 200 manants et 85 forains Si on prend en compte le nombre des propriétaires =< 2 lt, on passe de 118 (1719) à 204 (1753) ==> Il y a donc pulvérisation foncière Comme pour le calcul de l'allivrement total en 1919 et 1953, ces chiffres sont susceptibles d'ajustement compte tenu du désordre de la brevette; cela est d'autant plus vrai pour la proportion manant/forain On y note > 15 jardiniers ( le plus souvent de Nîmes et sans doute des maraîchers) et >24 bergers (Nîmes représente un fabuleux marché pour la viande)

A noter une quarantaine de propriétaires qui entrent dans la brevette après 1919 mais qui disparaissent avant 1753 |

Tentative équivalence allivrement-surface : un sol par

emine (17/9/1758) par l'arret de la souveraine

cour des aydes de montpellier qui authorise le compoix il est permi de

comprendre et allivrer les vignes que se plantent a l'avenir et apres dix années

de plantations un sol par emine - les vignes dûment enregistrés avec

un presage six liards par eminée (soit ~ -1-6 par

emine)

(exercice 1 : allivrement de 1050 lt avec 1 sol par emine ==> 1660 ha (mais les

vignes sont sous evaluées par rapport aux "bonnes terres" et

maisons))

(exercice 2 : allivrement de 1 sol par emine ==> pour 1 lt (20 sols) = 158

ares = 1.58 ha)

Tentative équivalence surface- prix : (2E34/20) 11 émines vigne herme 120 livres , 2 émines terre fourragère 99 livres

| < lt | < s | 1719 | 1753 | |||||

| répartition

allivrement % |

nb propriétaires | répartition nb propriétaires | répartition

allivrement % |

nb propriétaires | répartition nb propriétaires | écart 1719-1753 | ||

| 1 | 0 | 2 | 1.0% | 0 | 5 | 1.8% | 0.7% | |

| 5 | 0 | 13 | 6.7% | 0 | 28 | 9.8% | 3.1% | |

| 10 | 1 | 16 | 8.2% | 1 | 36 | 12.6% | 4.4% | |

| 1 | 2 | 36 | 18.6% | 4 | 63 | 22.1% | 3.5% | |

| 1 | 10 | 4 | 31 | 16.0% | 4 | 37 | 13.0% | -3.0% |

| 2 | 3 | 20 | 10.3% | 6 | 35 | 12.3% | 2.0% | |

| 2 | 10 | 2 | 10 | 5.2% | 3 | 12 | 4.2% | -0.9% |

| 3 | 2 | 8 | 4.1% | 3 | 11 | 3.9% | -0.3% | |

| 4 | 3 | 10 | 5.2% | 5 | 16 | 5.6% | 0.5% | |

| 5 | 2 | 4 | 2.1% | 0 | 1 | 0.4% | -1.7% | |

| 6 | 4 | 7 | 3.6% | 3 | 5 | 1.8% | -1.9% | |

| 8 | 5 | 8 | 4.1% | 6 | 10 | 3.5% | -0.6% | |

| 12 | 11 | 12 | 6.2% | 7 | 8 | 2.8% | -3.4% | |

| 16 | 4 | 3 | 1.5% | 11 | 8 | 2.8% | 1.3% | |

| 20 | 5 | 3 | 1.5% | 2 | 1 | 0.4% | -1.2% | |

| 40 | 16 | 6 | 3.1% | 8 | 3 | 1.1% | -2.0% | |

| 80 | 16 | 3 | 1.5% | 27 | 5 | 1.8% | 0.2% | |

| 160 | 19 | 2 | 1.0% | 8 | 1 | 0.4% | -0.7% | |

| Total | 100% | 194 | 100% | 100% | 285 | 100% | ||

Une minorité de propriétaires détient plus de la moitié du foncier de la communauté : les trois dernières lignes représentant 52% en 1719 (11 propriétaires sur 194) et les 5 dernières lignes représentent 56% en 1759 (18 propriétaires sur 285) du total des allivrements de la communauté.

Uniquement pour les contribuables présents à la fois en 1919 et 1753 (sont exclus ceux qui font l'objet de renvoi dans la brevette)

Entre 1719 & 1753, on constante que le nombre de petites propriétés augmente significativement , ce qui est conforme à la tendance de fond pour ce siècle (Le Roy Ladurie 1969). Ce dernier propose une série de cycles concentration-morcellement rythmant la vie du Languedoc depuis le Moyen Age et jusqu' à l'epoque actuelle. Entre l'an 1000 et 1348, arrivée de la peste noire, la plaine du Bas Languedoc est l'objet d'un dynamisme exceptionnel lié à sa mise en valeur (assèchement des marais, défrichement) qui entraîne une démographie débridée. La peste noire, accompagnée par une époque riche en guerres, marque un coup d'arrêt spectaculaire, qui verra avec des mortalités atteignant localement plus de 50%, la démographie refluer et cela jusqu'à la fin du 15°, véritable étiage démographique. La dynamique reprend jusqu'à un seuil haut autour de 1680 pour ensuite s'essouffler et refluer jusqu' à la première partie du 18°. Le 18° surtout dans sa deuxième partie est donc une période de démographie intense se prolongeant dans tout le 19° pour buter sur la crise phylloxérique. La suite ne sera que globalement un lent reflux marquée en particulier par la désertion des campagnes. Bien évidemment, ces fluctuations ont des conséquences sur l'accès à la terre et à la propriété. Ainsi chaque période de démographie faible s'accompagne d'une concentration foncière alors que le dynamisme entraîne un phénomène de morcellement. Ce tableau, issu de la brevette de Manduel, indique à merveille que le territoire de Manduel est entré à mi 18° dans une phase de morcellement, qui se matérialise, bien évidemment dans les surfaces faibles au détriment des grosses propriétés qui baissent quantitativement.

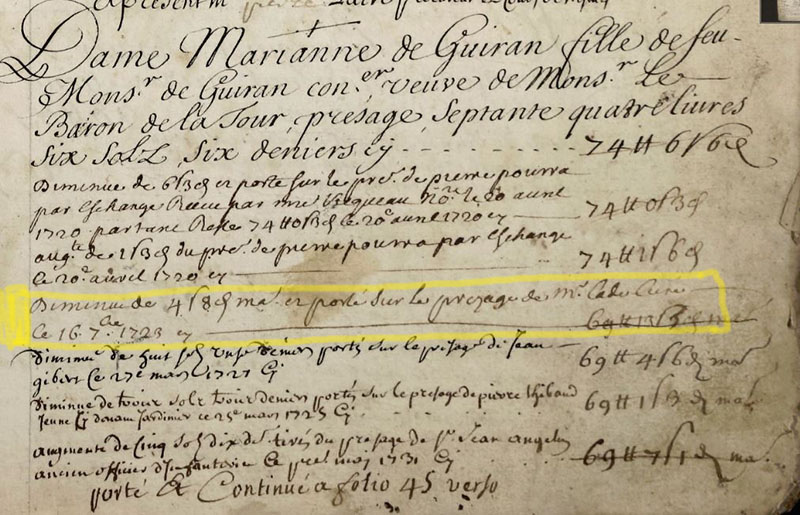

An noter que la "redistribution" de l'allivrement des hoirs de Jacques de Rozel" (qui passe de 111 lt à 14 lt) sur la période étudiée ne peut expliquer à elle toute seule l'augmentation des petits propriétaires car l'essentiel (> 70lt) de ce présage est repris par 3 gros propriétaires (à pondérer car le propriétaire Monsieur de Barnier lieutenant des maréchaux de France et pour 21% disparaîtra complètement en fin de compoix).

[C796] le recensement des terres nobles de Manduel du 9 octobre 1711 annonce environ 12 salmées pour un allivrement de 13-6-10, à repartir entre le marquis de Calvisson et le sieur du Bourg de Tarascon. Manifestement on ne semble pas tenir compte ici des garrigues qui sont propriétés du marquis si ce n'est en faisant référence à la cense de 100 livres.

[C799] le 20° décembre 1759, le noble de Montval lieutenant particulier en la sénéchaussée et siège presidial de nismes déclare un peu plus de 13 salmées de terres nobles + un fief sur Manduel d'un rapport de 40 livres, le total se portant à 280 livres par an

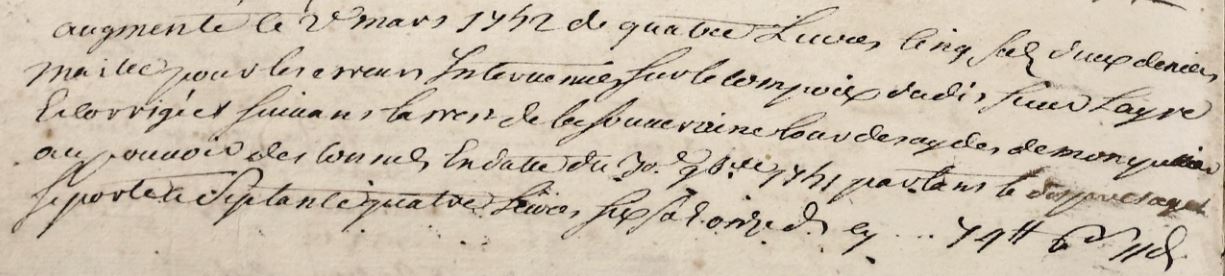

En mars 1747 pour la 1° fois cette erreur est portée en délibération de la communauté

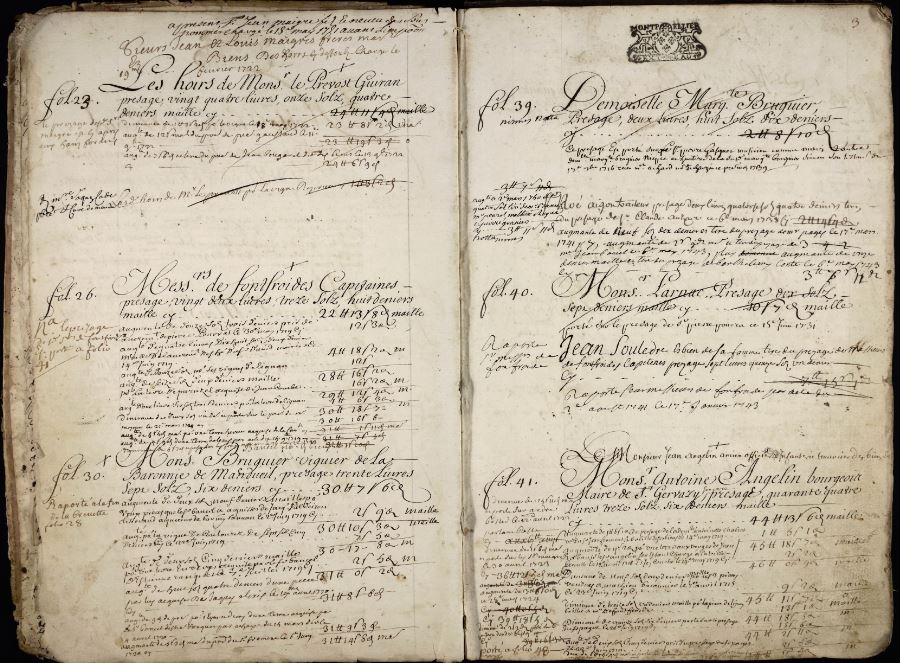

Une erreur de 4 livres dans le presage du s Layre acquereur du domaine de m le chevalier de la Fare la Tour au prejudice de a communauté ce qui se trouve par la chargée d environ 32 livres de taille chaque année depuis la dite erreur ce qui est un objet considerable pour la communauté : Un proces est engagé. Cette chicane sera l'occasion de souligner que Layre a aussi coupé des peupliers "communaux"à la fontaine de l'arriere et vendu ceux ci et qu' enfin, 'il a fermé un passage qui d'un temps immemorial permettait le passage des habitants.

[p. 3]

[p. 47] En continuation du presage Pierre Layre procureur ez cous de Nismes de la folio 2

En octobre 1751 se tient devant les cour souveraine des aides de Montpellier le proces de Pierre Layre soupçonné de ne pas avoir payé sur plusieurs décennies la taille pour une terre en raison semble t il d'une "erreur de compoix". Un observateur est même envoyé à Montpellier par le conseil, signe que la justice fiscale est une obsession pour les officiers communaux. Une délibération 2 Mars 1752 permet d'éclaircir "l'erreur": A eté exposé une erreur dans le brief compoix sur le presage de Pierre Layre acquereur du domaine de feu de la chevalier Delafare donnataire de dame Marianne Deguiran sa mere de 4-3-4 lors de la vente d'une piece de terre que le feu S Delafare fit a M Cade le 16 septembre 1723 au prejudice de la communauté. On a diminué l'allivrement de la vendeuse sans augmenter celui de l'acheteur : . La cour des Aides de Montpellier le condamne à payer le manque à payer sur la taille soit 940-15-0. La communauté s'attend a recevoir cette somme en louis d'or et en blancs et monaye ayant cour et imagine déjà de réinvestir cette somme dans la refonte de la maison commune. En attendant la dite somme est en dépôt chez le seigneur de Calvisson.

Autre erreur de report imparfait lors d'une mutation : ici l'erreur entraîne

au contraire du cas précèdent une surévaluation de l'impôt : s Jean Deveze ayant eté surchargé sur la brevete ou le

nommé Gibert son beau pere par erreur de 1-1-5 laquelle existe depuis 1722

jusqu'en 1730 ... le dit Deveze a payé de surplus de ses impositions la somme

de 68-11-6 ...

une autre erreur sur le presage du dit Gibert qui represente de 2-3-4m qui a duré

depuis 1727 jusqu en la dite année 1730 ... le dit Deveze a surpayé encore la

somme de 71-0-1

Apres requete a MM commisaires pour demander son remboursement, le

conseil accepte de rembourser la somme de 101-14-8 par imposition

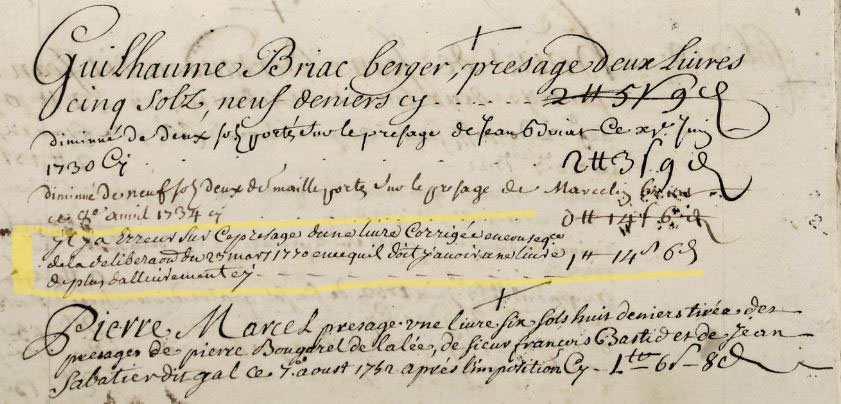

3/ L'erreur sur l'allivrement Guilhaume Briat : Délibération 23 mars 1770

Autre erreur de report imparfait lors d'une mutation : ... erreur au prejudice de la communauté sur l'article de la brevette

de Guilhaume Briat berger d'une livre d'allivrement par année depuis le 8 avril

1734 jusqu'a ce jourdhuy en ce que l'allivrement du dit Briat etait de 2 livres,

3 sols, 9 deniers et que le sus dit jour cet allivrement fut diminué de 9 sols

2 deniers maille ... il devait rester 1-14-6 cependant il na resté et na

eté pozé sur la dite brevette que 0-14-6, et les impositions

annuelles ... comptant depuis 29 ans a plus de 200 livres, mais comme le

dit Briat ou son successeur est hors d'etat de payé une somme considerable ...

il convient pour l'avantage de la communauté de reduire moderer la dite somme a

celle de 128 livres pour etre employée au payement des dits Berbut et Poutier

ce qui eviterait bien des fraix et tracasseries [...]. A noter que le conseil

sait être

réaliste et pragmatique en diminuant la somme à récupérer compte tenu de la

situation financière

Ces dysfonctionnement souligne aussi la fragilité de la gestion d'une brevette, un oubli est c'est la catastrophe. Dans les cas ci dessus, cela est est doute sans doute liée à ce que la brevette a atteint son point de rupture car il n'y a pratiquement plus de place disponible et qu'il y règne le plus grand desordre. Le renouvellement de la brevette s'impose donc

Dans les délibérations, elles sont mises en évidence dans des conflits au

sein de la communauté et sont jetées à la face des adversaires : elles sont

basées sur la sous évaluation de l'allivrement ou de la surface de la

propriété, ce qui est finalement la même chose.

Ainsi par exemple Le 12 Janvier 1787, en plein conflit avec les prêteurs

désignés pour faire l'avance pour le remboursement de travaux la Dame Verdier,

s'étant plainte de cette designation auprès de l'intendant, se voit soupçonner

par le conseil d'avoir sous-évalué ses biens dans le compoix (voir plus bas)

le 6 mars 1785 le dit Jean Roux acheta depuis longtemps de s Francois Basty une piece terre berme au centre des garrigues de la contenance de 13 émines et qui de connivence avec le greffier alors en charge le chargea de 2 saumées

Délibération 17 Septembre 1758 : par l'arret de la souveraine

cour des aydes de montpellier qui authorise le compoix il est permi de

comprendre et allivrer les vignes que se plantent a l'avenir et apres dix années

de plantations un sol par emine. En 1759 le nouveau compoix duement authorisé est au coeur

d'une polémique (le 9° point soulevé par Dupin l'année précédente) : les

nouvelles vignes non déclarées dans le compoix devraient l'être en

presage un sol par emine. Cela va faire l'objet d'un conseil général

25 Novembre 1759 : coup d'état, les 2° et 3° consuls et la majorité des présents

décident de ne pas mettre à jour le compoix. Le 1° consul s'oppose, presque

seul, à cette délibération car cela instaure une injustice fiscale (antithèse

de la philosophie des compoix) entre les vignes dûment enregistrés avec

un presage six liards par eminée dans le compoix

et celles qui n'ont pas ete inscrite (plus de 800 salmées qui ont eté

plantés depuis la faction du dit compoix) depuis la mise en place du

nouveau compoix et ne participant donc pas au partage de la taille.

A noter qu'une somme de 150 lt (frais d'arpentage?) a été envisagée pour

couvrir les frais d'inscription de ces vignes dans le compoix. Un tel montant A constater l'allivrement du compoix qui apparaît dans les délibérations

des impôts de la communauté, il semble que la mise à jour ne sera jamais effectuée :

800 salmées nouvellement plantés au présage de 1sol par eymine (1 salmée = 8

eymines) (ou présage de 6 liards par eymine (1 liard = 1/4 sol)) ==> 6400

sols = 320 lt ; une telle augmentation n'est pas constaté

Le 18/10/1792, il est confirmé que les defrichement des garrigues et leurs transformation en terres labourables et vignes n'a jamais était pleinement pris en compte dans l'allivrement total de la commune

Délibération Juillet 1752 : de plus a ete proposé

par le consul que la brevette se trouve tellement xxx et qu'on ne peut

point faire aucune mutation que d'ailleurs il peut se faire journellement des

erreurs ... le maitre d'ecole se propose de le recopier avec le sieur

Jean Anardu et ils seront payés a proportion du travail. A ce

jour, ce document n'a pas été retrouvé.

A noter que l'ancienne brevette est encore mise à jour (uniquement des

erreurs?) en 1770 ==> cf. sur l'allivrement Guilhaume Briat

Délibération 15 Mai 1783 : On se plaint de M° Claris, procureur de la communauté, qui négligeant les affaires de la communauté, il n’est pas possible d’obtenir une ordonnance de l’intendant, et que depuis le 30 mars dernier on attend la remise des compois, cadastres, brevettes ou titres de la communauté qui sont encore au pouvoir de l’ancien greffier. On a besoin du compoix pour la répartition de la taille! On serait tenter d'interpréter "cadastre" comme un véritable parcellaire, mais cependant rien ne nous est parvenu

Données manuscrites trouvées dans dernière page de la brevette :

1724 la livre 7-16-8 le sol -8- le denier --8

1725 la livre 8-17 le sol -8- le denier --9

1732 la livre 7-11-3 le sol -7-7 le denier --8

Imposition 1726 9305-2- repartie sur 1047-2-2 m de présage xxxx sur le compoix

8-17-9 le sol -8-11 & le denier --9

(Durand et al. 2014, p. 216)

(Durand et al. 2014, p. 219)

Ici taille réelle, impôt purement foncier et agricole != taille personnelle qui est fonction des ressources.

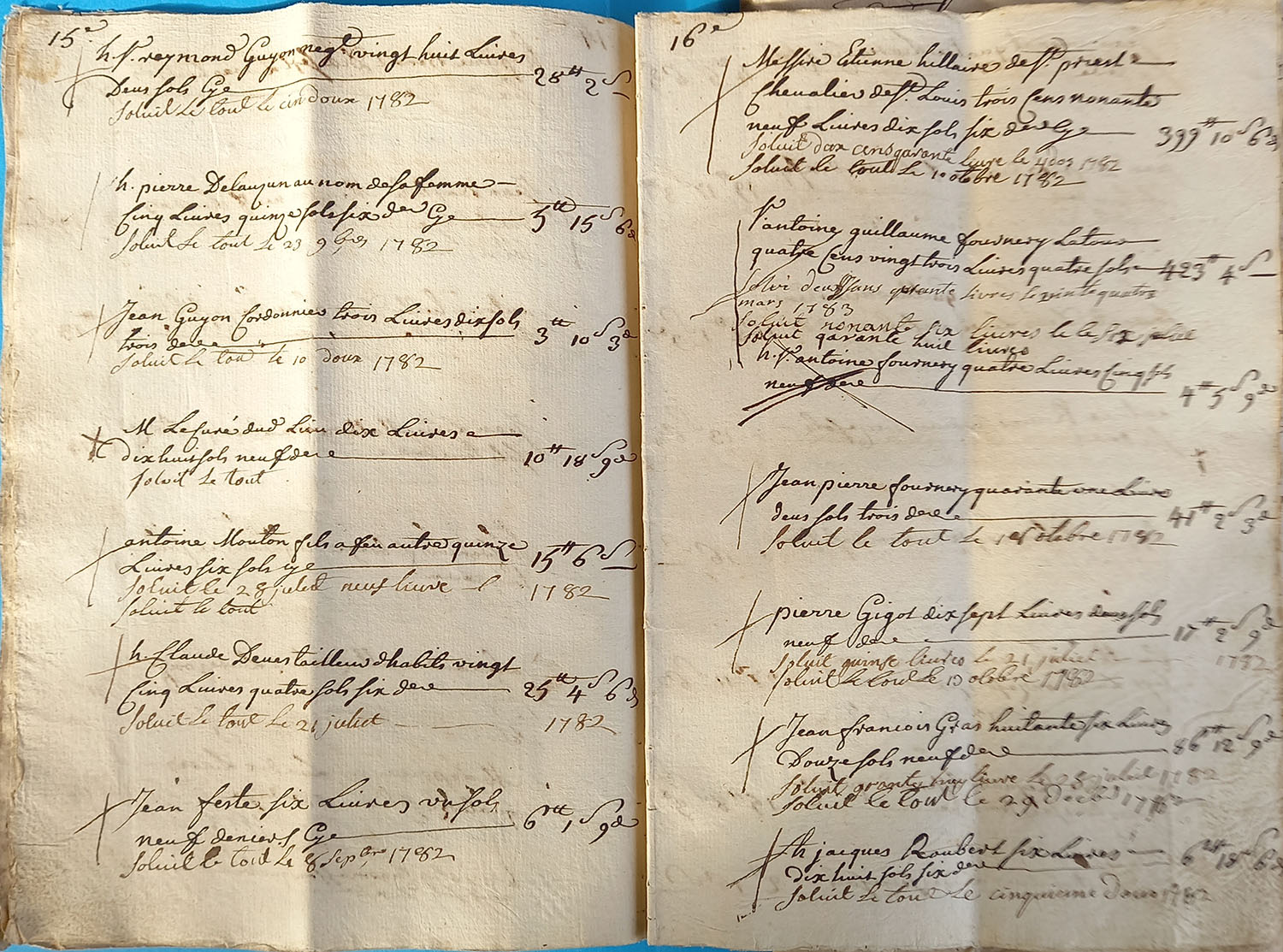

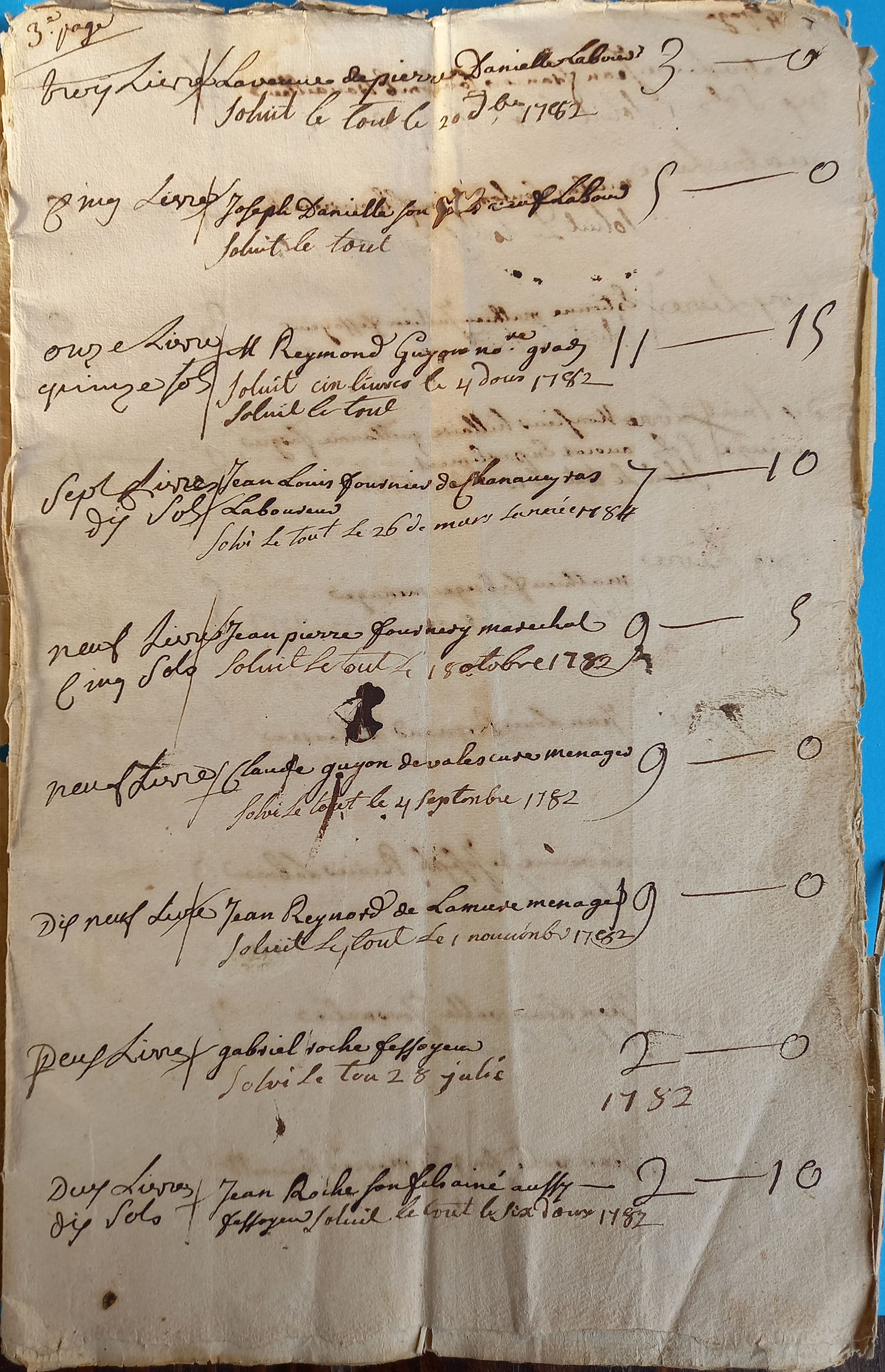

| ADG E Dépôt 30/56) : Compte de la recepte et depance que ballient(?) devant vous messieurs les auditeurs de compte du lieu de mandheul sr Daniel Jourdan pour les enfants de feut sieur Claude Jourdant son fils habitant de la ville de nismes le dit feut Claude collecteur du dit lieu l'année 1699 Vous remontre messieurs que la levée des tallies luj fut delivrée la sus ditte année 1699 au dit mandheul comme dernier moin dixant et ajant fait la condition melhieure a la dite communauté pour et mojennant quatre denier pour livre conformement au contra quj luy en fut passé par messieur les maires et consuls du dit lieu en dacte du dont l estrait sera cotté mettre a Recette Le comptable se charge en recette de la somme de [...] qui se portent touttes les cottes y comprise les leveures ... 7592-19-12 Depance (vu la quittance alloué) Le comptable a payé a monsieur Annellier receveur des tailles de l'année 1699 la somme de [...] ainsi qu'apert de sa quittance [...] ... 5785-19- (vu la quittance alloué) Plus aurait encore pejé au dit siuer receveur [...] des gages que la communauté donne suivant lestars et la quittance [...] ... 5-4- (vu la quittance alloué) Plus à feut mr le marquis de Calvisson la somme [...] pour la pantion que la communauté luy fait suivant la quittance [...] ... 100# (alloué [...]) Plus pour les gages des trois consuls et du vicaire [...] suivant les deux quittances si jointe [...] (vu la quittance alloué) Plus à monsieur moinier [...] scavoir 15-10- pour l autre moitie des gages de greffier consulaire et papier marqué et 8-18-4 inpayés en la xxx sur les depenses imprevues suivant sa quittance [...] ... 24-8-4 (vu le mandat et quittance alloué) plus pejé au nommé Jacques garde terse(?) [...] pour ses gages suivant le mandat et la quittance [...] ... 24-- (vue la quittance alloué) Plus [...] pour la pantion que la dite communauté fait au college de tarascon suivant la quittance [...] ... 12-10- (vu les quittances esnoncés au presen article, Alloué) Plus a pejé 24 livres pour le louage de deux année de la maizon que le sr Maurin secondaire occupe [...] 24# (vue la quittance, Alloué) Plus au sr Vitalis precepteur la somme de 150 livres pour ces gages de la dite année 1699 [...] 150# (attendu qu il ne raport pas de quittance, Rayé, le contable ayant prouvé pour (?) année, Alloué) plus pour le louage de la maison du dit precepteur ou se font les ecolles [...] 10# (Alloué 50 livres xxx le surplus Rayé) Pus a pejé au sr Boillen procureur comme ayant drot du sr Anthoine Dagnas la somme de [...] (attendu que le contable ne raporte point de quittance, Rayé) Plus a pajé au sr Causte marchand de nismes 5 livres pour interest imposé en sa faveur [...] (vu la quitance alloué) Plus a pejé au sr Pradel Demon(?) creancier de feut mr Gernard receveur la somme de 100 livres imposée en sa faveur [...] 100# (vu la quitance alloué) Plus au sr Pierre Galhillard 25 livres aussy imposée en sa faveur [...] 25# (vu la quitance alloué) Plus a pejé au sr Prolge procureur cessionnaire de (?) [...] inpozeé en sa faveur [...] 1041#13s4d ([...] Rayé) Plus demande la restution qu il est denée pour luy avoir esté alouée de la somme de 11 livres, ordonnée par nos seigneurs les commissaires contre la dite communauté qui l a pejé [...] 11# (Alloué 124 livres 10 sols (?) le surplus Rayé) Plus demande ses droits de leveures denées au dit contable à raizon de 4 deniers pour livre [...] 124#10 (Rayé) Pour l assistance du comptable au dit compte (?) (Alloué 12 livres) Allous messieurs les auditeurs ce qu'il vous plaira 12#(?) Reprises (Se fera payer) La cotte des hoirs de Jean Guetton inculte abandonné et en non valloir [...] 7#11s3d (Se fera payer) Plus la cotte des hoirs de Fermin Castillon abandonné et en non valloir [...] 6#7s1d (Se fera payer) Plus [...] pour la cotte de Jean Deleuge auusi abandonné 7#2s (Se fera payer) Plus [...] de la cotte de Laurent Jeanssemin auusi abandonné et en non valloir 1#11s Somme la recepte de present conte 7592-19-2, depanse 7532-17-2 d ou la somme de 60-2- qu'il payera a la communauté [...] clos et arreté à manduel par nous auditeurs nommés ar la communauté sorlhignes(?) ce 30 avril 1722 [signe] Despien auditeur des contes [signe] Cade curé auditeur de la comtes Depuis la closture du present xxx, le contable xxx prouve par actes et temoins, avoir payé la somme de 20 livres qu il xxx distrait de la sus dite de 60 livres 2 sols que nous l avions declare reliquataire, partant il ne reste devoir 40 livres deux sols, qu il payera a la communauté comme un du sy dessous(?), fait la communauté ce 22 aoust 1722 [signe] Despien auditeur des contes [signe] Cade curé auditeur de la comtes |

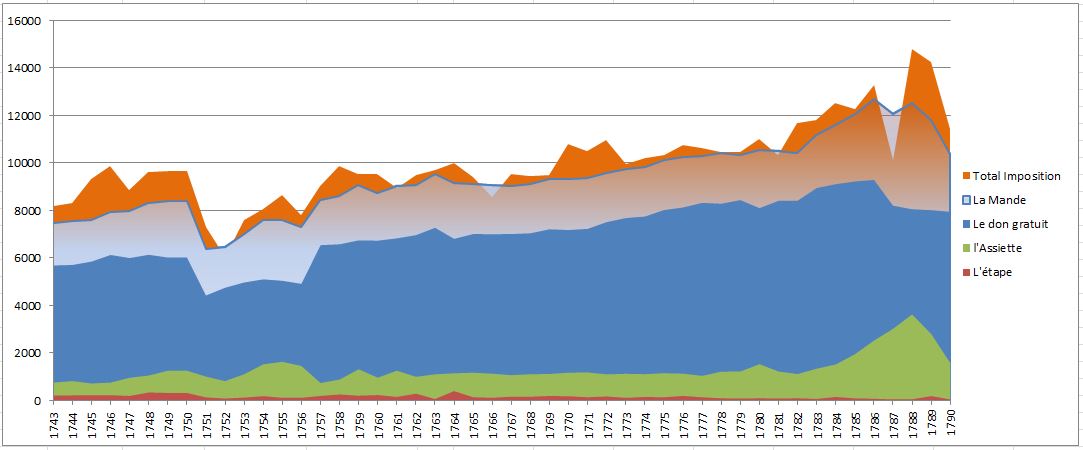

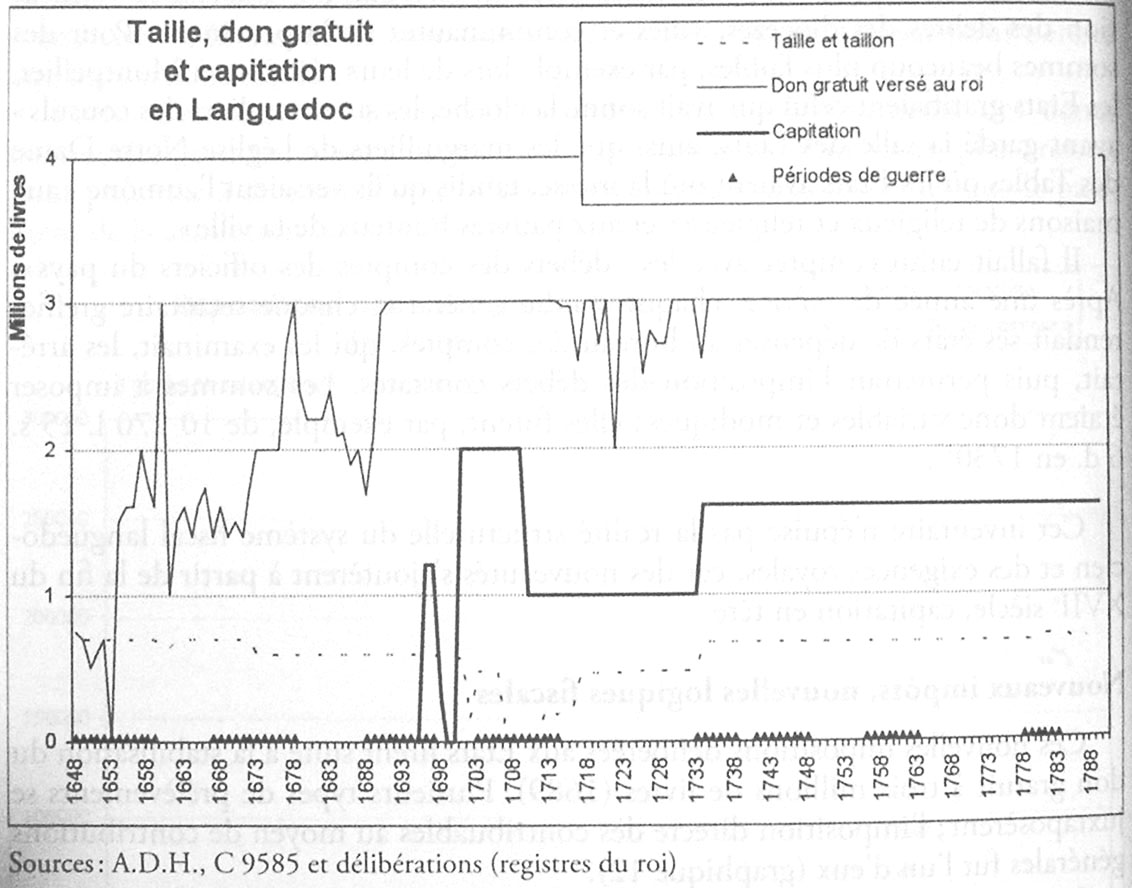

En juin ou juillet la "mande" des impôts adressée par l’Assiette diocésaine est présentée lors d'un conseil. Elle se compose de 7 chapitres:

| 1743 | ||

| Grande taille, Octroy | constant | 458-4-7 |

| Taillon | constant | 143-9-11 |

| Don gratuit | 5689-11-11 | |

| L'étape | 220-19-11 | |

| Assiette | 759-11-0 | |

| Entretien des garnisons | constant | 172-3-0 |

| Mortes payés (*) | constant | 24-7-7 |

| Mande | 7467-19-3 |

(*) ou troupes de petite-paye sont les troupes de garnison relevant du roi de France

| Année | Don gratuit | Étape | Assiette | Mande | Total Imposition | Compoix | Leveure /Livre |

Recepte | Dépense | (validation) Dette ou Reliquat | ||

| 1726 | 1047-2-2 | |||||||||||

| 1741 | Fermin Moynier | ? | 21/2/1743 R 16-2-4 | |||||||||

| 1742 | Pierre Valdeyron | ? | 14/8/1743 | R 2-3-7 | ||||||||

| 1743 | 5689-11-11 | 220-19-11 | 759-11-0 | 7467-19-3 | 8172-13-7 | 1040-17-9 | Jean Sabatier fils | Jean Sabatier son père | 1/2 | [] | [] | [] R 4-18-3 |

| 1744 | 5710-7-5 | 222-4-6 | 822-8-9 | 7553-6-3 | 8294-6-6 | 1043-6-11 | Fermin Moynier | François Riqueau (notaire de Bellegarde) | 1 | 13/7/1745 1 art. 8296-10-1 [] | 18 art. [] | [] 23/2/1746 R 24-14-11 |

| 1745 | 5854-14-2 | 222-4-6 | 721-3-9 | 7594-9-7 | 9336-17-0 | 1043-6-1 | François Riqueau | Laire(?) | 2 | [] | [] | [] R 4-8-4 |

| 1746 | 6133-16-9 | 230-6-6 | 758-11-5 | 7921-19-3 | 9883-8-10 | 1041-10-0 | Firmin Moynier | François Riqueau (notaire de Bellegarde) | 3 | 29/3/1747 1 art. 9903-10- [] | 15 art. [] | [] 30/12/1747 R 17-0-0 |

| 1747 | 6004-4-11 | 197-11-3 | 963-3-0 | 7963-4-9 | 8864-19-2 | 1041-0-0 | Jean Sabatier | Louis Sabatier son oncle | 2 | 24/3/1748 1 art. 8877-2-11 [] | 11 art. [] | [] R 3-17-0 |

| 1748 | 6139-4-10 | 342-13-8 | 1056-0-9 | 8336-4-8 | 9603-10-11 | 1043-13-6 | Joseph Roux | Jean Roux son père | 1 | 8/5/1749 1 art 9622-11-1 [] | 14 art. [] | [] 28/7/1751 R 15-13-3 |

| 1749 | 6024-9-11 | 323-10-6 | 1259-2-7 | 8405-8-1 | 9659-16-10 | 1043-13-6 | Jean Sabatier | Louis Sabatier son oncle | 2 | 26/5/1750 1 art. 9663-8-10 [] | 13 art. [] | [] R 8-9-4 |

| 1750 (idem 1749 voir 3/10/1751) | 6024-9-11 | 323-10-6 | 1259-2-7 | 8405-8-1 | 9659-16-10 | 1043-13-6 | Fermin Moynier | François Riqueau (notaire de Bellegarde) | 4 | 3/10/1751 & 19/2/1752 (***) 1 art. 9652-8-5 [] | 14 art. [] | [] 29/4/1752 D 11-8-5 |

| 1751 | 4426-17-5 | 136-5-7 | 1012-0-9 | 6404-8-7 | 7321-16-10 | 1044-18-0 | Francois Chaubel (bourgeois de Manduel) | Estienne Viala (marchand teinturier de la ville de Nismes) | 2 | 20/7/1752 [] | [] | [] 2/12/1752 R 21-15-0 |

| 1752 | 4753-18-9 | 89-9-5 | 822-5-3 | 6463-19-0 | 6054-19-4 | 1050-10-2 | Fermin Moynier | Francois Riqueau (notaire de Bellegarde) | 2 (mais 2 mailles lors des enchères!) | [] | [] | [] 11/3/1754 R 66-6-9 |

| 1753 | 4973-14-7 | 127-9-5 | 1110-1-9 | 7009-11-4 | 7607-11-2 | 1054-4-6 | André Bourelly | M° Francois Reiqueau notaire et de Fermin Moynier notaire de Bessousse | 4 | [] | [] | [] 30/12/1754 R 45-19-5 Moynier collecteur |

| 1754 | 5105-4-4 | 189-10-4 | 1527-0-8 | 7620-0-11 | 8056-16-8 | 1052-7-11 | Jean Francois Massedor (négociant de Beaucaire & adjucatiare de la boucherie | Blaise DuCamp (voiturier de Beaucaire) | 3 | 29/5/1755 1 art 8056-16-8 [] | 20 art. [] | [] 28/2/1756 R 17-17-3 |

| 1755 | 5046-5-10 | 118-7-6 | 1634-10-10 | 7597-9-9 | 8631-12-0 | 1050-13-3 | Jean Francois Massedor | Antoine Imbert menager | 2 | 10/4/1756 1 art 8692-7-2 [] | 12 art. [] | []

10/11/1756

14-14-6! |

| 1756 | 4916-9-8 | 119-8-5 | 1459-10-5 | 7293-14-1 | 7794-3-6 | 1052-17-4 | Pierre Valdeyron | Francois Massedor de la ville de beaucaire et Francois Blanc du dit manduel | a rien pour fondrois(?) | [] | [] | [] 11/1/1758 R 23-19-5 |

| 1757 | 6544-4-7 | 199-3-13 | 740-19-3 | 8456-15-10 | 9013-6-0 | 1052-18-5 | Jean Boyer bourgeois de Nimes | Jacques Boyer son père | 1 | [] | [] | [] 3/3/1759 R 23-8-0 |

| 1758 | 6583-18-0 | 258-6-4 | 888-18-2 | 8629-8-1 | 9870-1-8 | 1053-17-0 | Jean Deveze | Jean Deveze son père | 1 | [] | [] | [] 4/1/1760 R 2-8-7 |

| 1759 | 6747-16-1 | 209-4-9 | 1319-1-5 | 9074-7-10 | 9551-3-7 | 1053-10-1 | Pierre Gervais | S Jean Francois Massador de Beaucaire et Francois Blanc | 2 | [] | [] | [] 3/1/1761 R 31-17-3 |

| 1760 | 6735-5-6 | 235-18-4 | 966-2-6 | 8735-11-9 | 9527-16-0 | 1052-5-2 | Antoine Blanc | Jean Baptiste Antoine Boyer de Manduel | 2 | [] | [] | [] 28/11/1761 R 79-0-10 Boyer collecteur |

| 1761 | 6832-18-4 | 156-5-8 | 1262-9-6 | 9049-19-1 | 8955-17-11 | 1055-15-7 | Louis Riffard chirurgien | S Jacques Riffard son père et de Jean Baptiste Antoine Boyer beau frere habitants de Manduel | 3 | [] | [] | [] 27/11/1762 R 58-4-5 |

| 1762 | 6966-14-5 | 292-18-4 | 1002-14-11 | 9060-13-4 | 9503-0-4 | 1055-10-8 m | Pierre Gervais | S Jean Castilhon de Jonquieres et Jean Francois Massador negt de Beaucaire | 2 | [] 14/4/1763 1 art 9583-6-8 | 14 art. 9582-14-2 [] | [] 3/3/1764 R 33-19-4 |

| 1763 | 7276-17-2 | 70-10-7 | 1106-19-5 | 9552-12-9 | 9716-10-5 | 1053-14-6 m | Pierre Gervais | S Jean Castilhon de Jonquieres et Jean Francois Massador negt de Beaucaire | 2 | 8/4/1764 1 art 9793-19-8 [] | 18 art. 9775-15-10 [] | [] 29/12/1764 R 24-5-10 |

| 1764 | 6810-11-10 | 401-17-9 | 1150-11-11 | 9161-6-4 | 9985-3-11 | 1056-2-2 | Louis Riffard | Jean Sabatier ménager de Manduel | 1 | 27/8/1765 [] | [] | [] R 8-4-7 |

| 1765 | 7014-3-0 | 143-16-11 | 1177-12-6 | 9133-18-0 | 9421-4-6 | 1055-16-8 | Pierre Gervais | L F Massador | 2 |

13/4/1766 1 art 9673-16-8 [] |

18 art. 9665-4-0 [] | [] 3/1/1767 R 9-8-4 |

| 1766 | 7009-19-4 | 118-8-3 | 1133-8-11 | 9060-2-1 | 8570-9-7 | 1056-6-3 m | Barthelemy Thibaud | Jean Baptiste Boyer | 1 | 12/7/1767 2 art. 9682-6-2 Boyer collecteur! [] | 10 art. 9681-4-2 [] | [] 2/1/1768 R 54-2-6 Boyer collecteur! |

| 1767 | 7014-3-9 | 170-6-10 | 1071-14-3 | 9054-10-5 | 9542-6-0 | 1056-5-1 | Louis Barban | Louis Riffard et de Jean Barban son père | 1 |

29/6/1768 1 art 9542-7-5 [] |

8 art.9551-8-10 [] | [] |

| 1768 | 7046-5-11 | 164-1-10 | 1111-13-11 | 9120-7-3 | 9444-8-2 | 1056-8-7 | Barthelemy Thibaud | Jean Baptiste Boyer | 1 | 24/5/1769 2 art. 9699-16-2 Boyer collecteur! [] | 11 art. 9703-10-8 [] | [] 5/1/1770 R 38-12-6 Boyer collecteur! |

| 1769 | 7213-3-0 | 194-7-0 | 1122-10-11 | 9328-6-3 | 9499-3-8 | 1056-8-7 | Pierre Deveze | Jean Deveze son père | 1 | 25/5/1770 [] | [] | [] 6/1/1771 R 44-1-10 |

| 1770 | 7182-16-10 | 184-16-11 | 1177-3-5 | 9343-2-9 | 10782-17-1 | 1058-3-9 m |

Joseph Deveze |

Jean Deveze son père | 2 | 13/5/1771 (*) [] | [] | [] 30/11/1771 R 7-11-2 |

| 1771 | 7233-15-4 | 143-6-4 | 1185-18-0 | 9361-5-3 | 10506-8-5 | 1058-1-5 |

Joseph Deveze |

Jean Deveze son père | 2 | 11/5/1772 (*)

[11345-1-1] |

[11343-15-11] | [24/7/1772] 12/12/1772 R 1-5-2 |

| 1772 | 7516-4-3 | 173-8-6 | 1106-19-7 | 9594-17-11 | 10972-14-8 | 1058-9-5 m | Henry Sabatier | Jean Sabatier son père | 2 | 13/5/1773 (*)

[11321-7-2] |

[11319-10-9] | [8/6/1773] 11/12/1773 R 1-16-5 |

| 1773 | 7687-11-2 | 117-6-11 | 1129-18-9 | 9733-2-5 | 9967-14-4 | 1059-7-4 m | Pierre Gervais | Robert Hugues ménager manduel | 2 | 12/4/1774 (*)

[10360-10-5] |

[10343-4-4] | [9/6/1774] 8/1/1775 R 17-6-1 |

| 1774 | 7750-18-0 | 155-5-0 | 1114-15-5 | 9829-4-8 | 10227-1-11 | 1057-14-6 2 p | Pierre Gervais | Robert Hugues | 1 | 18/6/1774

(*)

[10540-10-2] |

[10512-8-4] | [24/7/1775] 3/3/1776 R 28-1-10 |

| 1775 | 8025-1-0 | 140-3-10 | 1152-0-3 | 10115-10-8 | 10345-19-8 | 1058-17-0 m | Joseph Deveze m° boulanger |

Jean Deveze son père | 2 | 10/8/1776 (*) [10713-13-?] | [10695-?] | [24/8/1776] 1/1/1777 R 18-11-11 |

| 1776 | 8132-0-1 | 198-3-11 | 1136-1-2 | 10264-10-9 | 10773-14-8 | 1058-16-10 m | Jean Baptiste Boyer | 2 | 15/8/1777 (*)

[10901-7-8] |

[10836-12-6] | [16/7/1777] 4/1/1778 R 64-15-2 | |

| 1777 | 8326-3-9 | 140-16-0 | 1042-1-7 | 10307-6-11 | 10635-6-0 | 1056-16-6 m | Pierre Deveze | Jean Deveze son père | 3 | 22/8/1778 (*)

[11961-15-7] |

[10959-16-7] | [5/9/1778] 15/10/1778 R 1-19-0 |

| 1778 | 8291-5-3 | 97-15-0 | 1220-14-7 | 10408-0-5 | 10467-8-10 | 1057 | Jean Gervais fils | 3 | 13/4/1779 (*)

[11062-16-2] |

[11077-17-5] | [7/7/1779] D? 15-1-3

puis 8/5/1783 D 15-1-3 |

|

| 1779 | 8442-12-10 | 87-8-10 | 1228-3-11 | 10356-18-2 | 10476-7-0 | 1056-15-2 3p | Pierre Deveze menager manduel

|

Jean Deveze son père | 3 | 20/4/1780 (*)

[10929-6-1] |

[11025-8-5] |

[5/9/1780] D? 96-1-11

puis 8/5/1783 D 96-1-11 |

| 1780 | 8105-12-4 | 97-17-3 | 1534-14-9 | 10538-9-11 | 11020-16-2 | 1057-9-2 | Jean Gervais | Robert Hugues menager | 3 | 30/5/1781 (*)

[11200-10-7] |

[11190-6-7] | [20/8/1781] 9/12/1781 R 10-4- |

| 1781 | 8410-12-2 | 91-9-2 | 1224-19-4 | 10525-6-3 | 10321-7-11 | 1055-1-11 | Jean Gervais | Pierre Gervais son pere & Robert Hugues | 2 | [11355-?] | [11328-19-?] | [1/10/1782] 1/12/1782 R 26-14-6 |

| 1782 | 8419-3-10 | 97-10-7 | 1120-12-3 | 10435-11-11 | 11669-5-2 | ? | Pierre Deveze fils | Jean Deveze son père | 3 | [11841-3-10] | [11836-0-10] | [17/9/1783] 23/11/1783 R 5-3-0 |

| 1783 | 8949-19-0 | 71-8-3 | 1346-14-1 | 11166-6-11 | 11813-9-9 | 1057-5-3 | Jean Roux fils | Jean Roux son pere menager | 3 | [12286-19-?] | [12274-13-?] | [23/8/1784] 19/12/1784 R 12-6-1 |

| 1784 | 9113-9-8 | 154-0-3 | 1525-19-5 | 11591-14-11 | 12505-9-7 | 1057-5-3 | Henry Sabatier | Jean Sabatier son pere ménager | 6 | 22/5/1785 (*)

[] |

[] | [] 22/1/1786 R 29-5-5 |

| 1785 | 9227-17-0 | 96-17-1 | 1953-5-1 | 12076-5-7 | 12266-19-0 | 1057-5-3 | Jean Mazoyer | Mathieu Mazoyer son pere & jean Mazoyer son oncle menagers | 3 | 21/5/1786 2

art. 13106-10-0

[13106-18-0] |

14 art. 13083-

18-3

[13079-0-6] |

[13/9/1786] 17/12/1786 R 27-17-6 |

| 1786 | 9293-5-9 | 79-19-11 | 2527-14-1 | 12699-5-4 | 13286-8-5 | 1057-5-3 | Jean Barban | Louis Barban son frère & Jean Sabatier dit jolivet | 3 | 1/4/1787 2

art. 13752-8-1

[13742-10-0] |

15 art. 13717-17-3

[13714-10-6] |

[14/8/1787] 23/12/1787 R 27-19-6 |

| 1787 | 8208-19-2 | 52-11-8 | 3024-9-7 | 12084-6-0 | 10109-10-1 | 1057-5-3 | Pierre Deveze | Jean Deveze son père menager | 1 | [13043-17-11] | [12950-11-8] | [2/9/1788] 25/12/1789 R 93-6-3 |

| 1788 | 8057-14-3 | 55-14-9 | 3630-15-9 | 12542-10-4 | 14797-16-10 | 1058-6-2 3p | Jean Sabatier dit Joly travailheur | Louis Barban menager | 1 | 19/4/1789 1 art. 15496-9-8 (****) [] | 20 art. 15193-16-5 [] | []17/12/1790 R 319-7-2 |

| 1789 | 8020-18-4 | 190-18-2 | 2803-8-7 | 11823-8-7 | 14239-11-10 | 1055-14-8 1p | Jean Sabatier dit Joly travailheur | Louis Barban menager | 3 | 3/4/1790 1 art. 14239-1-10 [] | 26 art. 14823-2-0 [] | [] R 13 livres |

| 1790 | 7949-8-11 | 50-19-7 | 1582-8-7 | 10382-1-2 | 11440-2-8 | 1055-14-8 1p | Jean Sabatier dit Joly travailheur | Louis Barban menager | 2 | 9/6/1793 13240-2- [] | 9/6/1793 13059-5-8 soutenue de 17 pieces [] | 9/6/1793 le dit Sabatier est relicataire de 180-16-4[] |

| 1791 | 6585-6-4 (cf 15/4/1792) | Jean Sabatier (percepteur du rolle du compte de 1791) | Louis Barban menager | 3! [pourtant gratis le 19/2/1792!] | [] | [] | [] | |||||

| 1792 | 9/12/1792! Henry Sabatier menager |

Jean Sabatier son père | contr. fonciere

gratruite contr. mobilliaire et patentes (levure?) + 12 livres pour servir aux moins imposé |

|||||||||

Impositions de 1750 : reconduction des montants de 1749 sans doute liée à la suspension des États du Languedoc en conséquence de la fronde de ces derniers lors de l'introduction du vingtieme

A partir de 1787 :

L'imposition totale imposée à la commune progresse de plus de 80% entre 1743 et 1788.

Compte tenu des "moins imposés" et en particulier des indemnités accordées par le diocèse pour cas fortuits (récoltes détruites par exemple), le total des impositions pouvaient parfois etre inférieures à la mande.

L'allivrement (compoix) total de la commune est en progression : la raison est sans doute à trouver dans l'allivrement des nouvelles terres prises sur les garrigues sur tout le 18°, mais cette hausse reste néanmoins modeste (~0,1%) :

|

|

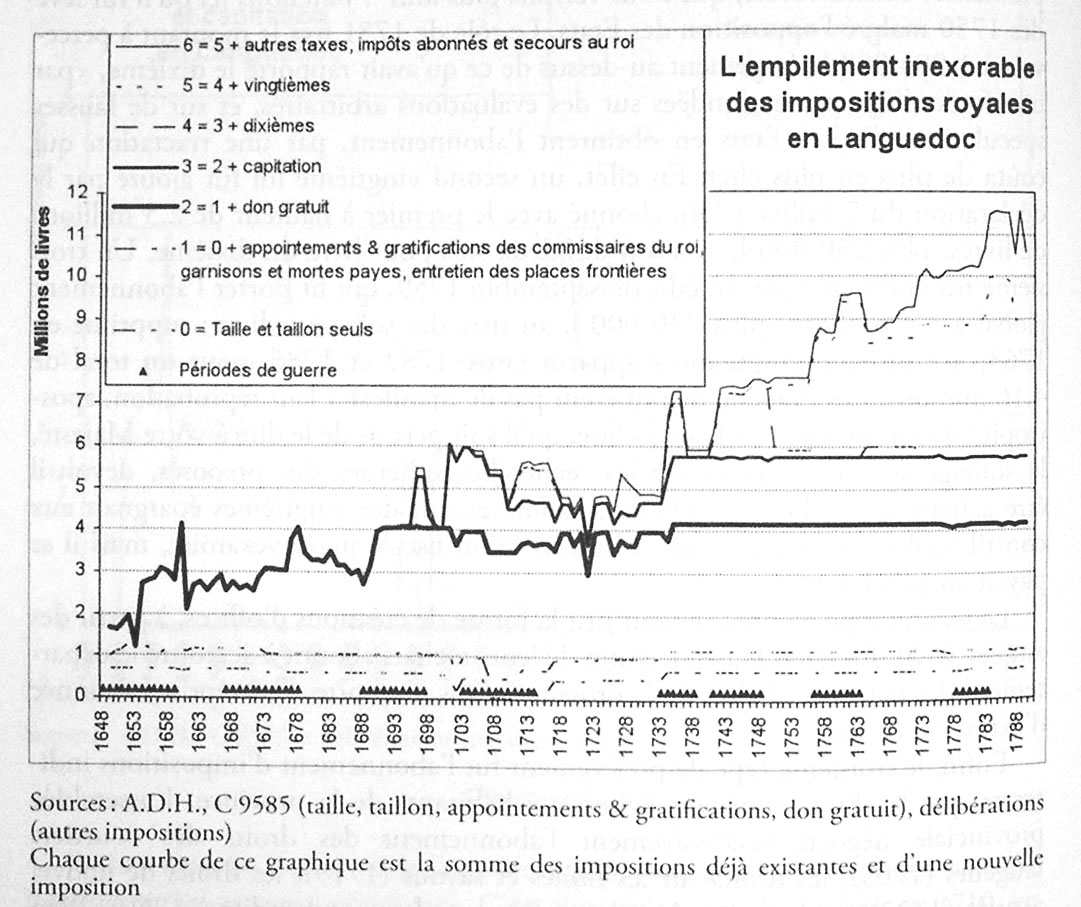

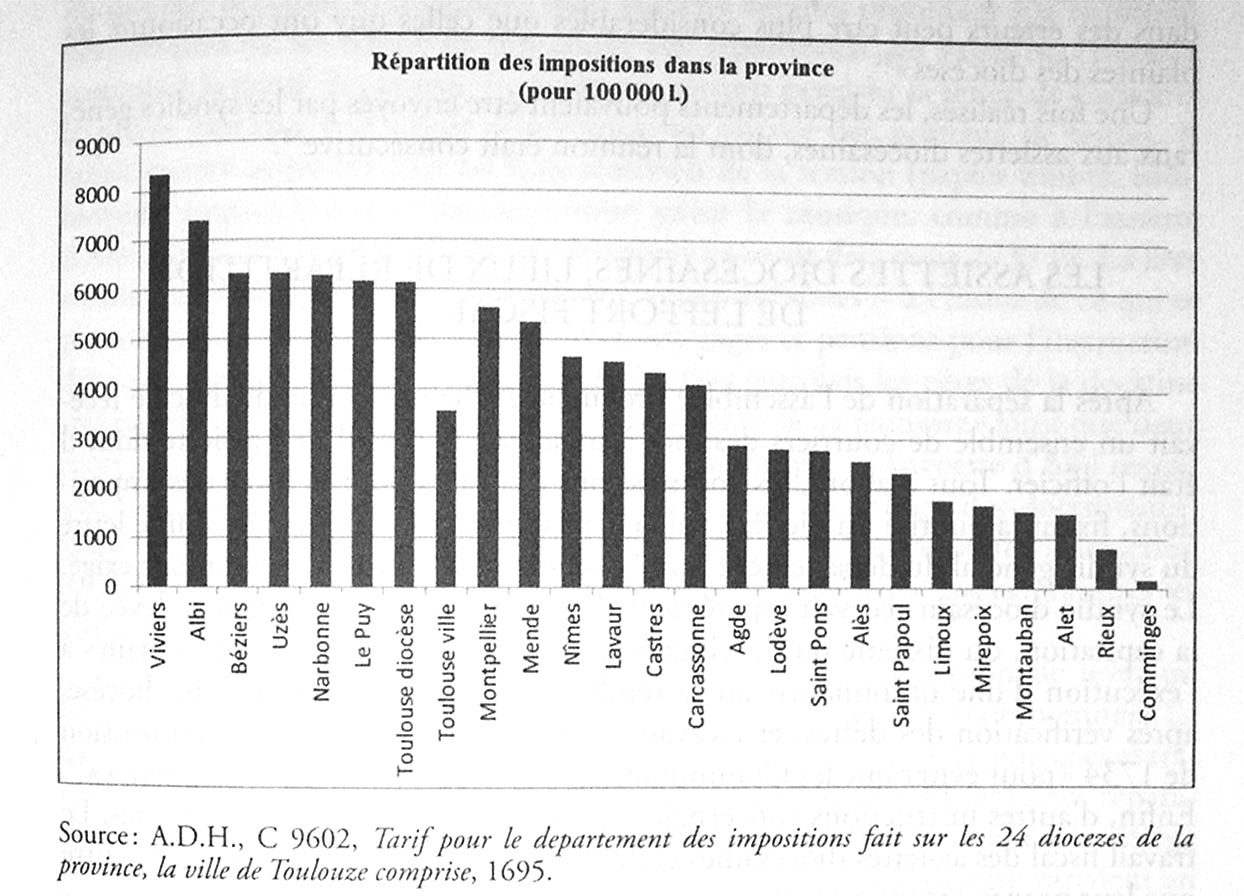

La taille consiste donc en un impôt de répartition, répartition effectuée par les États provinciaux de la somme qu’ils ont accepté de verser au roi. L’assemblée des trois Ordres du Languedoc se sert, pour cela, d’un tarif entre les différents diocèses civils qui le constituent. Il s’agit d’un document définitivement établi en 1530, auquel recourent les États, et qui établit la fraction de taille due par chaque diocèse civil. Dans chaque chef-lieu diocésain siège ensuite une Assiette diocésaine, une assemblée, présidée par l’évêque local, qui, une fois la mande des États reçue, est chargée de répartir sa fraction de la taille entre les différentes communautés de son ressort au moyen d’un tarif diocésain.

La lecture des mandes montre qu’à chaque étape de la répartition, le montant de la taille normalement due augmente notablement, car les États de Languedoc ajoutent leurs frais de fonctionnement et d’investissement aux impôts consentis au roi. L’Assiette diocésaine additionne de même, à la mande diocésaine, ses propres frais de fonctionnement.

La communauté a aussi le droit, en respectant certaines fourchettes et démarches administratives, de s’imposer elle-même pour couvrir certaines dépenses ( achats, travaux, etc...) dont le montant est, à son tour, additionné à la mande, ou rembourser des dettes de l’année écoulée.

Le rôle de taille lui fait immédiatement suite, qui dresse la simple liste des contribuables, assortie du revenu imposable de chacun (porté au compoix) et de ce qu’il doit réellement payer

Une fois le montant de la taille fixé par le préambule, on sait immédiatement qu’une livre tournois de revenu imposable du compoix correspond à x livres x sous et x deniers d’impôt à donner au collecteur : "dite somme a été répartie au sol la livre". Ce qui donne pour notre cas de 1887 à Manduel : "Revenant toutes les sommes ce dessus imposées a celle de 10109-10-1... de sorte que la livre donne 9-11-3")

# inspiré d'après Bruno Jaudon : Les Compoix de Languedoc Impôt, territoire et société du XIV° au XVIII° siècle These Rennes 2014

|

Les grands chapitres des impots de la taille # Mande (11166-6-11 en 1783)

# Depenses de la communauté : gages des Consuls (20, 15, 12) greffier (50) maître d’école (150) valet de ville (12), cens du M de Calvisson (100), dépenses imprévues (60) # Remboursement des emprunts (par des externes ou habitants « désignés ») # Droits de quittance # Charges diverses : pour les offices de maire et greffier + maître d’école pour remonter l’horloge (50) + reliquat du collecteur d’impots etc … # Moins imposé : indemnité accordé par diocèse, baux des fermes du four et de la boucherie # Droit de leveure : Bail du collecteur (1 à 3 deniers pour chacune livre) |

Le premier chapitre (de ~6000 à ~1'000 lt) qui est le poste le plus significatif se rapporte aux classiques impôts de la taille et de son accessoire taillon, plus le don gratuit (la somme la plus élevée ~8500 lt ( a noter qu'il se nomme "Deniers Royaux et Provinciaux" à partir de 1787) : impôts consentis par les "Etats du Languedoc" et en supposant que ces derniers y rajoutent leurs frais "d'assemblée et d'administration".

L'assiette (ou deniers diocésains = diocèse civil de la sénéchaussée de Nîmes Beaucaire) qui sont les charge afférentes à l'assemblée et l'administration du diocese civil

Enfin les impôts liés, en théorie, aux affaires de la guerre : étape (hébergement et nourriture des armées de passage), entretien des garnisons et morts payés.

Seuls la taille, taillon, entretien des garnisons et morts payes sont stables, les autres augmenteront régulièrement.

Un chapitre concerne les depenses ordinaires de la communauté : les indemnité des consuls, du greffier, du maître d'école et quand ils sont requis du valet de ville ou "camillier" (1743) d'un premier et second garde-terre (1743) ainsi que d'une modeste provision de dépenses pour la communauté et pour finir, la "pension" annuelle ou cense du seigneur de Manduel pour l'usage des Garrigues.

Un chapitre des interets qui concerne le remboursement de la commonauté d'emprunts que celle ci a engager pour des gros travaux

Un chapitre de "droits de quittance" qui est un inventaire de taxes modestes et cela pour un total modeste (~14 lt)

Chapitre 5 : il est temps ici de rembourser les prêteurs "désignés" du village pour les prêts consentis aux besoins de la communauté (frais de justice, travaux, ...). Le montant est pas essence, variable suivant les années. Les relicats des collecteurs pour les comptes des années précédentes; Ceux ci ayant du mal à collecter l'ensemble de l'impot et de manière anecdotique apparaissent dans ce chapitre, à la fois une indemnité pour "entretient ou monter l'horloge" accordé au maître d'école ou à un serrurier (1779) et une "souscription de l’acquisition du receuil des loix municipales et economiques de la province"(*) : après une forte incitation en 1782 par courrier de M le marquis de Montferrier seindic general de la province.

Chapitre 6 : un peu de répit avec un chapitre dédié aux dégrèvements : en particulier le montant versé par les destinataires du bail du four commun (cela signifie aussi que la somme stipulée dans le bail n'a pas été versée à la communauté mais à la "perception" de l'époque (eveché?), car cette ligne de compte se comprend comme une avance de paiement des impôts par la communauté). La prise en compte des mauvaises récoltes par le syndic du diocèse se manifeste par une indemnité dont le montant est bien sur variable suivant les années.

Enfin le chapitre des "droits de leveures" qui concerne les indemnités du collecteur de la taille d'impôts nommé par la communauté.

Le montant final fluctue sur la décennie entre ~6000 et ~15000. Connaissant l'allivrement total du compoix, on détermine, par péréquation (au sol la livre), la valeur des unités de celui ci (livre, sols, deniers, maille & pite : par exemple "la livre donne 9 livres 11 sols 3 deniers" en 1787). On peut finalement calculer le montant d'impôt pour chaque contribuable avec son allivrement du compoix.

(*) De 1780 à 1787 paraissent à Montpellier les 7 premiers volumes des "Loix municipales et économiques de Languedoc - Recueil des Ordonnances, Édits, Déclarations, Lettres Patentes, Arrêts du Conseil, du Parlement de Toulouse, de la Cour des Aides de Montpellier" où Albisson, archiviste des États, tente d'y dégager les principaux éléments de la "constitution" languedocienne.

Le 9 février 1744 commence une laborieuse affaire concernant la fourniture

de "meule, mulet, ou cheval pour le convoy" et d'un muletier.

24 avril : Achat d'un cheval (avec son harnachement) pour 300 livres pour

lequel Bancel avance les fonds

le 30 Avril, un muletier se propose pour 45 livres, mais celui désertera assez

vite avant même d'avoir touché cette somme. le 14 juin un deuxième candidat

se présente mais exige 77 livres.

14 juin une mule a été acheté et financée par Boyer

Le 8 novembre, c'est une autre mule (en fait ces 2 mules qu'on achète mais en

association avec Redessan et Marguerittes, mais une seule reste aux frais de

Manduel) qui doit être achetée et livrée à la réquisition

Résultat: un cheval, deux mules et un muletier

Le remboursement n'interviendra que dans le budget 1781 & 1783 : Plus la somme de 659-11-10 ... pour le contingent des mules, mulets, ou chevaux pour le service des guerres ditalie en 1744

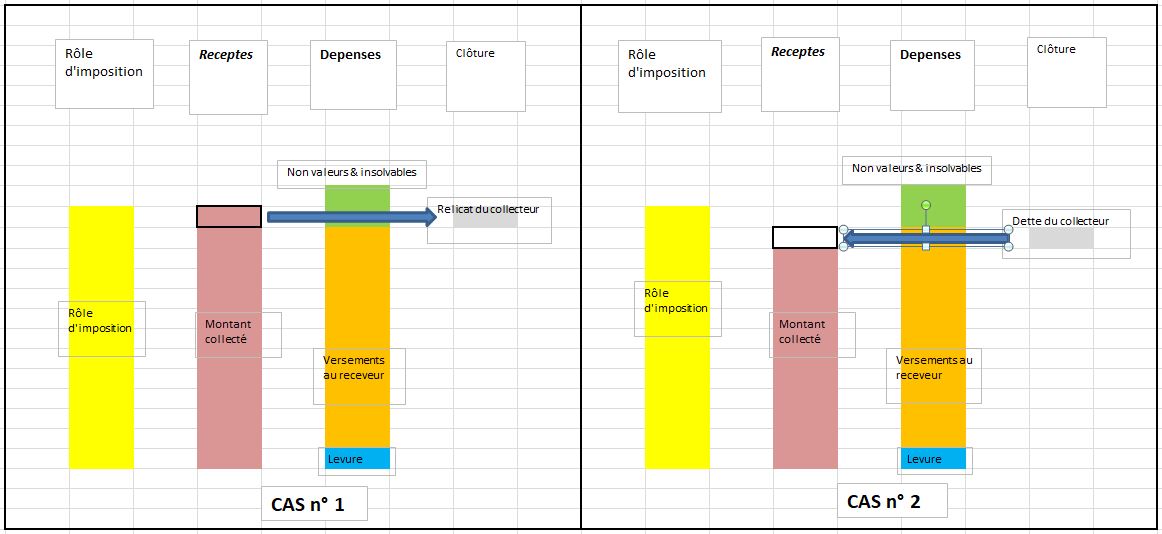

Recepte :

Le montant de la ligne Recepte est donné au comptable du diocèse : (ne semble pas être le même principe que la clôture de la capitation!?)

| Levure | ||||||

| Année | Appel d'offres | Adjudication (délibération) | Bail (délibération ou notaire) | Attente 1° terme (délibération) | Délibération Capitation 10°

puis 20° (date de délibération ==> date de convocation à Nîmes) |

Délibération Budget |

| 1743 | 3/5 | ok | 19/6 | |||

| 1744 | 15/4 | 24/4 | 30/4 | 30/4 | 4/6 | |

| 1745 | 13/7 | ok | 2/5 | 13/7 | ||

| 1746 | 15/4 | 22/4 | 22/4 | 26/6 | ||

| 1747 | 15/4 | 23/4 | 23/4 | 23/4 ==> 24/4 | (?)/6 | |

| 1748 | 15/4 | 17/4 | 17/4 | 17/4 ==> 29/4 | 12/5 | |

| 1749 | 15/4 | 17(?)/4 | 17(?)/4 | 17/4 ==> 28/4 | 8/5 | |

| 1750 | 15/4 | 17/4 | 17/4 | |||

| 1751 | 15/4 à 30/5 | 10/5 | 16/7 | |||

| 1752 | 15/4 | 2/7 | ||||

| 1753 | 15/4 | 24/4 | 24/4 | 24/4 ==> 14/5(?) | 30/5 | |

| 1754 | 15/4 | 5/5 | 3/6 | 29/6 | ||

| 1755 | 21/4 | 27/4 | 11/5 | |||

| 1756 | 15/4 | 22/4 | 30/5 | 30/6 | ||

| 1757 | 15/4 | 21/4 | 21/4 | 2/5 | 8/5 | |

| 1758 | 15/4 | 23/5 | 23/5 | 21/6 | ||

| 1759 | 15/4 | 12/6 | 15/6 | |||

| 1760 | 15/4 | 27/4 | 27/4 | 8/6 | ||

| 1761 | 15/4 | 16/4 | 17/4 | 10/5 | ||

| 1762 | 15/4 | 5/3 | 16/6 | 5/3 | 17/6 | |

| 1763 | 15/4 | 8/5 | 8/5 | |||

| 1764 | 15/4 | 29/4 | 29/4 | 29/5 ==> 1/6 | 20/6 | |

| 1765 | 15/4 | 5/5 | 11/5 | 30/6 | ||

| 1766 | 15/4 | 20/4 | 21/4 | ok | 20/4 & 23/4 | |

| 1767 | 15/4 | 26/4 | 15/5 | |||

| 1768 | 15/4 | 20/4 | 21/5 | 21/5 ==> 16/5(?) | 21/5 | |

| 1769 | 14/5 & 15/4 | 24/5 | 18/6 | 25/6 | ||

| 1770 | 15/4 | 8/5 | 8/5 | 14/6 | ||

| 1771 | 14/5 | 23/6 | 30/6 | |||

| 1772 | 15/4 | 17/5 | 17/5 | 15/6 | ||

| 1773 | 15/4 | 13/5 | 13/5 | 13/5 ==> 19/5 | 22/6 | |

| 1774 | 15/4 | 25/5 | 23/4 ==> 27/4 | 18/6 | ||

| 1775 | 2/4 | 18/6 | 18/6 | |||

| 1776 | 17/5 | 2/7 | ||||

| 1777 | 14/4 | 4/7 | 4/7 | 9/5 ==> 14/5 | 4/7 | |

| 1778 | 11/4 | 19/5 | 19/5 | 12/6 | ||

| 1779 | 14/4 | 29/5 ==> 5/6 | 15/6 | |||

| 1780 | 10/5 & 15/4 | 20/6 | 20/4 ==> 26/4 | 20/6 | ||

| 1781 | 10/5 & 15/4 | 6/5 | 9/6 | 11/5 ==> 16/5 | 20/6 | |

| 1782 | 15/4 | 10/7 | 10/7 | 12/5 ==> 22/5 | 10/7 | |

| 1783 | 6/4 & 15/4 | 21/4 | 21/4 | 3/6 | 9/7 | |

| 1784 | 23/4 | 23/4 | 16/5 ==> 26/5 | 4/7 | ||

| 1785 | 5/4 & 15/4 | 1/5 | 2/5 | 22/5 ==> 23/5 | 10/7 | |

| 1786 | 14/5 & 15/4 | 7/5 | 27/6 | 21/5 ==> 30/5 | 29/6 | |

| 1787 | 1/4 & 15/4 | 27/4 | 15/7 | 27/4 ==> 4/6 | 15/7 | |

| 1788 | 13/4 & 15/4 | 25/5 | 21/6 | 25/5 ==> 29/5 | 22/6 | |

| 1789 | 15/4 | 19/5 | 20/6 | 11/6 ==> 16/6 | 5/7 | |

| 1790 | 15/4 | 8/8 | 13/6 ==> 17/6 | 8/8 | ||

| 1791 | 23/9 | |||||

Si aucun volontaire ne se présente le collecteur est choisi par le conseil (collecteur forcé ou commis). C'est semble t il le cas le cas avant les années 1840.

La journée du 15 avril est, pour les prétendants collecteurs volontaires, la date pratiquement immuable pour les enchères de la levée des tailles royales et communes (resté jusque à minuit (voir plus) la chandelle allumée). Tellement immuable que même si les enchères sont menées un autre jour, la date de 15 mars apparaît toujours dans les délibérations d'adjudication (par exemple 1778) comme la date d'enchères. Le 15 mars est toujours la date ultime quand les enchères sont menées sur plusieurs dates. Seule exception, 1751, ou le gagnant est accusé de "folle enchère"pour faute de caution crédible. Finalement, un changement de caution lui évite un procès devant la cour des Aides.

Si les enchères tendent à un taux de prélèvement

le plus faible, c'est que cette

charge offre des avantages connexes : se faire reconnaître par le monde des

notables, profiter de la possibilité de se rémunérer en consentant des prêts

à partir des sommes collectées (E Pelaquier 1999), ce qui est pourtant interdit

par la loi..

Sans surprise pour cette charge, on retrouve les mêmes noms que l'on croise dans la communauté des "influents" (conseillers politiques, consuls, ...) de la communauté : ainsi .

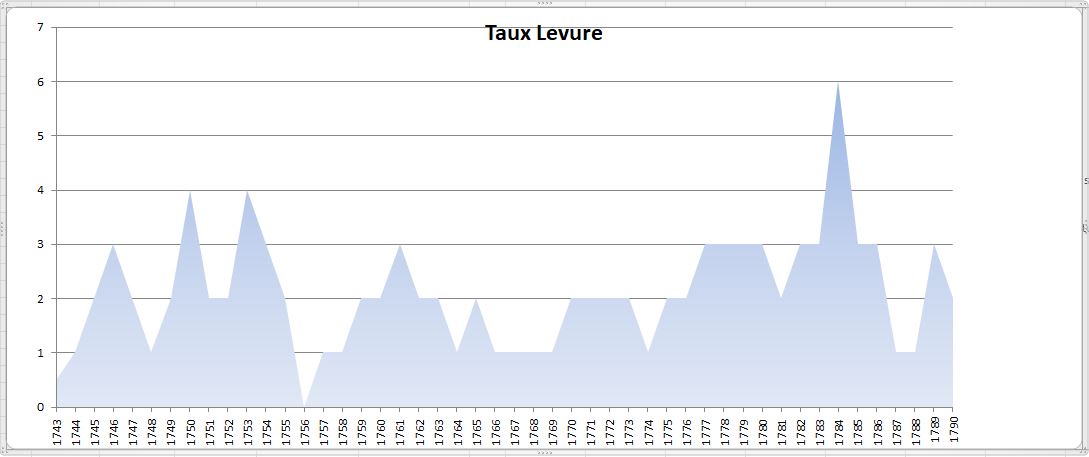

Taux de Levure (deniers)

Les taux restent modestes (maximum 6 deniers, minimum 0 denier par livre collectée) et plutôt dans la tranche basse des taux appliqués en Languedoc (S Durand 2008). A noter que que la collecte peut être faite gratis (a rien) comme en 1756. Ce qui peut expliquer que le collecteur peut se payer sur les activités de crédit (cf plus haut) et/ou de la collecte de la capitation et du 20° (cf plus bas)

Pour autant le collecteur et le ou les cautions s'engagent à faire livre net pour veut que les cottes soient exigibles (i.e. sans doute le rôle renseigné de la cote part d'imposition, le tout établit par le greffier?) et à délivrer la somme complète des impôts pour laquelle il sont mandatés, sinon : & pour cet effet les dites parties ont obligé tous leurs biens presents & avenir qu'ont soumis aux cours devant senechal siege pre[sidi]âl conventions royaux de nimes.

Le bail établi devant notaire tarde à être aussi retranscrit dans les registres des délibérations. Il faudra attendre la deuxième partie des années 70 pour voir ces retranscriptions. Il n'en demeure pas moins que le bail est l'absolu préalable à la la transcription du budget dans les registres, même si cela est fait le même jour.

Le 23 avril et le 8 août sont les dates extrêmes de présentation du budget

devant le conseil avec une évolution patente pour une date de plus en plus

tardive quand on avance dans le siècle.

Trois curiosités :

Le diocèse pouvait accorder aux communautés un report du versement du premier terme sur le second par l'acceptation d'un taux de 2 à 2,5% sur ce crédit. La communauté a utilisé ce mécanisme (le droit d' "avance" ou d' "attente") de 1743 à 1758 plus 1766. Par la suite, est ce que le diocèse a t il interrompu ce mécanisme ou la communauté s'en est elle passé, ou est ce le collecteur qui l a pris à sa charge (Durand 2008) (néanmoins pas de trace de cet avantage onéreux dans les baux, ni de l'offre de payer les droits de quittance à la place de la communauté, ni de payer les frais de port de la mande).

Enfin la mande est délivrée : quelques interrogations!

La taille est alors quérable (=Qu'on doit aller réclamer au domicile du débiteur) : Le collecteur collecte l’impôt de maison en maison et enregistre si les contribuables ont payé en totalité ou de manière incomplète.

Rôle de la taille de St Montan (Ardèche)

La perception devait se faire en 3 fois :

Exceptionnellement les consuls peuvent intervenir dans les opérations du collecteur. Ainsi le consul Moynier s'oppose au versement d'une partie des gages ( 33-10 du dernier quartier) du maître d'école quand il constate que ce dernier squatte toutes les pièces de la maison commune.

Généralement

en début d'année suivante (année fiscale + 1)le collecteur présentera ces registres devant le

conseil de la communauté pour, et à ce stade, acceptation et clôture (au

niveau de la communauté) de ses comptes. A cet effet il remet sur le bureau du

conseil son compte par

chapitre de recepte & depense avec les pieces y numerotées ainsi que le

calcul des parcelles(?).

Majoritairement

le montant de recepte est supérieur de celui des dépense, mais aucun des deux

à une valeur identique à l'imposition globale qui apparaît lors de la

deliberation du budget(?) Le nombre d'articles par chapitre est bien évidement

variable, un ou deux pour le chapitre de recepte, plus d'une dizaine pour celui

de des dépenses.

Dans la deuxième partie de la période analysée (*) il est fait

mention que le conseil clôture les comptes en approuvant

au surplus tous les mandats et payements qui ont été faits en vertû d yceux et

pris sur les fonds des depenses imprevues (on doit

compenser les impayés)

Il

sera remis au collecteur un

extrait de la presente deliberation a celle fin qu'il puisse parvenir à la

cloture (au niveau du diocèse) du sus dit compte.

A noter dans

quelque cas ou le nom du dépositaire de la caution se substitue au collecteur au moins lors de la séance

de clôture au niveau du conseil.

Cette

premier étape franchie il transmet ces comptes au commissaire auditeur de compte

du diocèse de Nîmes.

L'archive ADG C 915 (Extrait sommaire des clôtures des comptes des communautés

du diocese de nismes de l'année ...) nous éclaire légèrement sur cette activité au niveau

du diocèse. Au milieu de l'année fiscale + 1 les auditeurs de compte statuent

sur les comptes de la communauté. En trois lignes budgétaires Recette admise

(le montant receptioné de la communauté) Depense allouée (le

total de la répartition des paiements (province, diocèse, communauté ...) et enfin le

bilan comptable : si Recette admise > Dépense allouée ==>

Partant le comptable doit ..., si Recette admise < Dépense allouée ==>

Partant est deu au comptable. Dans les deux cas, le commissaire peut

renseigner une anomalie, généralement un défaut de pièce justificative, qui

vient grever ce bilan comptable jusqu'à le justificatif soit fourni. Cloture

est prononcée et le dossier est transmis au syndic général

du département de la commission

du Roy et des Etats ou la cours des aides.

Le diocèse lors de cette opération ne se prive pas d'intervenir au plus profond des comptes : exemples

A noter que les montants des recette et des dépenses affichées par le diocèse différent très légèrement des montants affichés lors de la clôture en la communauté!

Exemple de défaut de pièces justificatives : Année fiscale 1776 :

(ADG, C 915) : Le diocèse statue le 16/è/1777: Partant le comptable doit

64-15-2 dans laquelle somme de 64-15-2 est comprise celle de 21-1-0 employée a

l article 9° du present compte que nous avons rayé faute de pieces

justificatives lesquelles pieces etant rapportées devers nous avant le premier

may prochain nous procederons au retablissement du dit article au moyen duquel

retablissement le comptable ne devra plus que la somme de 43-14-2.

Dans la délibération du budget de la communauté du 12 Juin 1778, on peut

lire dans le chapitre Chapitre 6° Moins imposés : Sur

laqu'elle ditte somme de 10928-19-5 il en sera moins imposé celle de 64-15-2

pour le relicat du compte du sieur Jean Baptiste Boyer collecteur l'année 1776

dont 21-1- faute de raporter les piéces justificatives & 43-14-2 de

relicat net suivant la cloture du dit compte & ordonnance de mm de la

commission du 4 janvier 1778 cy ... 64-15-2. Comprendre

pourquoi le fait de fournir les pièces justificatives (le collecteur au

comptable du diocèse?) peut faire baisser le reliquat?

Pour que le montant issu du bilan comptable puisse revenir et être intégré dans le budget sous la forme q'un reliquat ou d'une dette, le sindic general du departement et les commissaires de la commission du Roy et des états ou la cours des aides (par exemple en 1770 que M° A Bauzit procureur à la souverainne cour des aydes suivant le rolle qui a eté arretté le 29 novembre de l'année derniere réclame a la somme de 50-8-) doit statuer (vérification) et émettre une ordonnance dont la date est précisée (généralement en fin d'année fiscale + 1 ou début année fiscale + 2) dans la délibération du budget année fiscale + 2, et qui se manifestera par un moins imposé (reliquat) ou un plus sera imposé.

Nous sommes ici dans le cas où la Depense allouée > Recette admise.

Ce n'est que le 12/5/1782 que ces dossiers sont débattus par délibération de la communauté : Plus a été proposé par les dits sieurs consuls que les 15-1-3 deubs au sieur Gervais collecteur en l année 1778 & les 96-1-11 deubs au sieur Deveze collecteur l année 1779 ont été rayés faute par ses derniers d'avoir raporté les pieces justificatives de leurs comptes & les calculs des parcelles des rolles des tailles duement paraphés par m le commissaire auditeur & comme les dites pieces sont entre les mains de m Poutier commissaire en cette partie qui n a voulu la leur remettre pour pouvoir faire allouer leur deub par nos seigneurs les commissaires du Roy sans un pouvoir de la communauté [...] il a été unanimement deliberé qu'on donne pouvoir aux dits sieurs Deveze & Gervais collecteurs les années 1778 & 1779 de retirer d entre les mains de m le commissaire les pieces de leurs comptes a celle fin de pouvoir parvenir a la verification de ce qui leur est deub a la charge par eux d en fournir leur chargement a m Poutier & de les luy remettre apres qu ils en auront obtenû la verification.

Corrections semblent être appliquées puisque qu'on aboutit à clôture diocésaine et ordonnance de la commission et lors de la présentation du budget le 9/7/1783 apparaît dans le chapitre 5 :

La communauté est donc ici forcée à payer ses dettes aux collecteurs qui ont supporté cet écart de montants (mais pourquoi partant est deu au comptable?).

Il apparaît que les consuls étaient assujettis eux aussi à une clôture de compte : (9/1/1785) Jean Sabatier etant consul l‘année 1780 il emprunta de l’hopital general de la ville de nismes la somme de 6000 livres dont il a mis sur le bureau son compte par chapitre de recepte et depense avec les pieces y jointes numerottées pour etre par l’assemblée impugnié et remies ensuitte à mm le commissaires auditeur de compte pour etre clauturé en la forme ordinaire requerant sur ce de deliberer

|

A éclaircir |

|

Nombre

de termes ? La "feuille d'impôts" telle qu'elle apparaît dans les délibérations est elle finalisée au sein de la communauté (avec par ex. le # "au sol la livre" , le # "dépenses de la communauté" ...) ou est elle consolidée au niveau supérieur (assiette?) et envoyée telle quelle à la communauté?: Explications |

| A éclaircir |

| Bien délaissés (en non valeur?) : l'impôt est payé solidairement par les contribuables encore actifs (Leroy Ladurie 1969, p.281 |

| Biens vacants : est prise en charge collectivement par l'ensemble des contribuables et c'est pourquoi les consuls les mettent aux enchères de temps en temps pour qu'une personne puisse s'en charger. Il n'y a aucun espoir de faire changer le compoix diocésain qui fixe la répartition entre les communautés sous le prétexte qu'il y a des biens vacants. Il est pratiquement immuable, ce qui est la cause bien des protestations (E Pelaquier mail du 3/2/24) |

|

| Biens incultes : non abandonnées par acte ; sans culture depuis 3 ans : Paye la taille |

| Biens abandonnés : abandonnés par acte |

| Vaine pâture (L Dutil 1911) : au début du 18°, l'individualisme

agraire s'affirme. Certaines coutumes permettent aux habitants de faire paître

leurs bêtes à laine et gros bétail non seulement sur les pâturages

communs, mais aussi sur les fonds appartenant à des particuliers après

la dépouille des fruits : droit de compascuité Mais cela est possible que si les propriétaires y consentent. Ils peuvent s'y opposer si ceux ci les mettent en "défense" ou si les terrains ont été semés en grains autres que du blé (ex: sainfoin, luzerne, trèfle, ...) |

La capitation : Impôt établi en 1695 pesant sur toutes les familles réparties selon la profession du chef de famille

(22 classes d’imposition sont définies)

Vingtieme : Impôt du vingtième des revenus établi en 1749

Revient quasiment tous les ans dans le registre des délibérations, l'invitation envoyé au conseil par le diocese pourl'établissement des rôles de la capitation et du 20° et leur convocation à Nimes : (1779) qu'ils ont receu une lettre de m Poutier scindic du dioceze de nimes qui leur marque de faire former les rolles de la capitation & des vingtiemes de l'industrie & le projet de la taxe lesquels rolles doivent etre emportés a mm les commissaires du dioceze le 5° du mois prochain pour proceder a l arretté des dits rolles requerant le conseil de deliberer. Ce qu'entendu par l'assemblée il a eté deliberé que les dits sieurs consuls & les conseillers politiques s assembleront pour faire les projets de la capitation & vingtieme ainsy & de la maniere qu il est porté par la dite lettre & ensuite les rolles faits en la forme requise seront portés a mm les commissaires du diozece par les sieurs Antoine Hugues & Louis Bancel que le conseil charge & depute a cet effet. (1783) : qu ayant reçeu des ordres de m le sindic du diocese de nommer deux conseillers pour etre present à la faction des rolles du 20° et capitation et d'aller demain et à nismes 4° du courant pour faire faire la taxe de la capitation et 20° des habitants qu'ils ont fait dresser deux etats contenant les noms des habitants et de leurs domestiques, etant necessaire de les examiner et de deputer deux personnes pour aller voir faire la ditte capitation et 20° et tout ce qui sera necessaire

(Durand et al. 2014 p. 214)

L'Assiette diocésaine "répartit" la capitation, non pas grâce au compoix diocésain, mais à la discrétion de l'assiette (Durand et al. 2014)

Depuis le premier tiers XVIIIe siècle, cet impôt est une copier-coller sur celle de la taille royale ( i.e. proportionnellement au compoix), collecté par les collecteurs de la taille, etc. "Tout pareil" (B Jourdon com. pers.) ==> après avoir au début été un impôt de quotité, la capitation fut ensuite abonnée (Durand et al. 2014 p.213) (et devient donc un impôt de répartition).

= impôt de quotité

Le vingtième est un impôt direct touchant l’ensemble de la population (tiers-état, nobles et clergé) dont le montant correspond à 5% (1/20) des revenus. Le vingtième porte sur les revenus de l’industrie et du commerce établis d’après la déclaration des taxables. Il taxe aussi les propriétés dont les bénéficiaires doivent déclarer, la nature, l’étendue et le produit net moyen annuel. Un système de contrôle est mis en place au niveau de chaque généralité sous l’autorité de l’ intendant.

Instruction concernant ce qui doit etre observé dans la levée des deux vingtiemes et deux sols pour livre d'iceux pour l'année 1757 et le dernier quartier 1756 (Délibération des États du 18 novembre 1756)

Exemple : 1/3/1772 : La communauté devant payer le maitre d'ecole d'une somme de 52-10 : on apprend qu'on lui versera que 48-7-6, car 4-2-6 ont ete distrait pour les vingtiemes au profit de la communauté pour les 2 sols par livre (qu'elle avait deja payé a M le receveur). ~2 sols par livre !

Point 6° : les greffiers consulaires qui doivent dresser les deliberations rolle des impositions et de capitation fournit le papier necessaire sans pouvoir exiger autre chose que leur gage qui sont imposés quoy qu'on impose annuellement dans cette communauté 50 livres au profit du greffier celuy cy qui exerce un autre office celuy cy ce fait payer des voyages qu il suppose d ailleurs tres unitilles et d'autres sommes pour son commis pour avoir fait le departement de la taille et de dresser le rolle de la capitation

La réponse du conseil : sur le sixieme il est faux et n a jamais été connu aux consuls ny a l'assemblée que le greffier consulaire ou son commis ayant retiré d'autres retributions que les gages imposés en sa faveur il a toujours fourny les papiers et ses depens et on defie au sieur Dupin de prouver le contraire quand au rolle de la capitation il n a jamais retiré d'autre retribution que celle accordée par mm les commissaires du dioceze le propritaire de greffe qui se trouve juge a son commis pour l exercice d ailleurs quand meme il le fairait par luy meme on peut exercer toutes charges municipales sans incompatibillité a d autres ce qui est porté par les provisions, l assemblée n ayant pas lieu de se plaindre du pretendu greffier consulaire que le sieur Dupin n'a pas voulu nommer dans son acte

Point 9° : dans le rolle de la capitation qui n'est jamais arreté par le conseil de la communauté, on favorise les uns, on surcharge les autres, plusieurs meme n y sont pas comptés et surtout les domestiques de ceux qui le dressent, et finallement somme la communauté de s assembler en consequence de convoquer la presente assemblée avec protestation en deffaut de tous domages et interets et d'en repondre en leur propre et privé non

La réponse du conseil : Sur le neuvieme et dernier article a été repondu que le rolle de la capitation ou pour mieux dire le projet a été fait annuellement suivant les ordres de m les commissaires du dioceze et par eux arreté le projet signé par mm les consuls et conseillers et qu on ne sache pas que personne que soit favorisé que c'est mal a propos qu'il dit que partie des domestiques de ceux qui assistent ny sont point compris puisque le sieur Bancel seul y est compris pour sept donnant pour cet effet pouvoir aux consuls de faire signifier la presente deliberation au sieur Dupin avec promesse de le relever et garantir de tout ce dessus

==> le nombre des domestiques doit donc rentrer dans de la capitation ou du 20° : 16/5/1784 : de nommer deux commissaires pour etre present à la faction des rolles de vingtiemes et de capitation et d’aller à nismes le 26° du courant pour faire faire la taxe de la capitation et vingtieme des habitants et de leurs domestiques qu’ils ont fait dresser deux etats contenant les noms des dites habitants et valeurs domestiques

Rôle de capitation de St Montan (Ardèche)

Au printemps, la communauté reçoit du syndic du diocèse, un courrier enjoignant d'établir un rôle en vue de collecter la capitation et le vingtieme. Pour cette tache, le conseil nomme deux commissaires qui sont souvent d'anciens consuls ou conseillers. Le premier consul et le greffier se chargeant de porter ces rôles à Nîmes dans une des salles du palais episcopal.

Le collecteur de la taille devrait être (à valider pour Manduel) aussi le collecteur de capitation et du 20° pour le taux fixe de 6 deniers par livre (S Durand 2008) (ADG CG 6/2/24 : 2 deniers par livre en 1705).

Le recouvrement de la capitation se faisait les 1° juillet et 1° Janvier (Lacroix 1986;p. 21)

Les collecteur feront plusieurs versements au receveur (parfois c'est même l'abbé Morel qui officie comme receveur), le mois de juillet étant une constante, pour les autres il n'y a pas de mois privilégiés.

| Année | Collecteur & date de clôture | Recepte | Depense & Surcis | Conclusion

(compte de recepte & dépense) |

| Son montant s'élevait à 2 millions de livres dans les 1° années de la guerre de Succession d'Espagne (Durand et al. 2014 p.213) | ||||

| 1705 [ADG C 934] | Antoine Angelin |

1106-10- (le rôle de la capitation) | 1053-1-

|

11 novembre 1707

le comptable doit 58-9- au receveur |

| 1707 [ADG C 938] | Joseph Haons |

1083-5- | 1023-18-8

|

7 février 1712

le comptable doit 59-6-4 au chargé en recouvrement |

| Les États en rachetèrent une partie au 1° février 1709 [...] la capitation de la province était ramenée à 1 million (Durand et al. 2014 p.213) | ||||

| 1711 [ADG C 946] | Antoine Angelin | 615-15- | 663-9-1

|

3 février 1712

11-4-1 dus au comptable |

| 1717 [ADG C 957] | Jean David (commis) | 577 | 548-15-

|

23 avril 1719

le comptable doit 28-5 qu'il payera au dit Ferrand avocat nomme pour la recepte des taille et capitation |

| 1719 [ADG C 961] | Mourgues

|

581-10 | 556-15-

|

5 septembre 1720

le comptable doit 24-15 a m le receveur du diocèse |

| 1721 [ADG C 965] | Mourgues (collecteur des tailles et capitation) |

556-15 | 545-1-6

|

10 août 1723

le comptable doit 10-13-6 qu il payera au s receveur |

| 1727 [ADG C 971] | Angelin (collecteur ou/et caution)

|

551-5- | 539-4-9

|

9 août 1729

le comptable doit pour avoir plus recu que payé la somme de 12-3- qu il payera a m Gros receveur |

| A partir de 1734, la capitation fut fixée à 1,6 millions (Durand et al. 2014 p.214) ==> on peut en déduire un montant proche de 880 livres pour Manduel |

Celle ci (compte de Recepte et Dépense) intervient plusieurs mois voir plusieurs année après la levée de l'impôt. Le collecteur se doit de fournier l'ensemble des justificatifs (livre du rôle, quittances, ...). Le Recepte, sur la base du rôle (a été inclus le montant de la levure), représente le potentiel montant pouvant être collecté. Mais tout ne se passe comme prévu. En effet le collecteur va rencontrer les cas suivants :

Pour la période investiguée, et au vu des justificatifs, c'est le vicaire général du diocèse (attention!!! le vicaire général au début du 18° est Philippe Robert (Sauzet 1998 p 201)) & prieur en l'eglise cathedrale de nismes, l'abbé Morel, qui dans la plupart des cas et en personne a le dernier mot. Il peut dans certains cas demander des confirmations de l'état de misère auprès des consuls. Les réductions d'imposition ont plutôt sa faveur que des complètes annulations. Cela implique t il que le collecteur se remet au travail ou cela est il basculé dans l'état surcis? Le curé Cade de Manduel peut prendre la plume pour défendre la cause de tel ou tel miséreux.

La clôture est donc l'évènement qui permet a l'administration du diocèse de valider l'ensemble des articles avec leurs justificatifs présentés par le collecteur (appelé ici aussi comptable) (par exemple les versements initiaux du collecteur auprès du receveur) : le diocèse pointe chacun de ces articles en apposant sa décision (alloué, surcis alloué, se fera payer, ...)

Deux cas se présentent :

| Année | lt |

| 1757 | 183 |

| 1758 | 158 |

| 1759 | 158 |

| 1760 | 158 |

[ADG C 1005]

|

A éclaircir |

| Ce sujet n'est abordé en détail qu'en 1750. En Avril 1750 le remplacement du Dixième par le Vingtième est annoncé. Mais le 1 novembre on se plaint d'un 20° trop élevé en détaillant la démonstration : On part de la dîme, la ferme de dime est portée a un prix extreme ayant ete augmentée de 1300 livres par le dernier bail en 1748 puisque par les prelevements elle ne se porte qu'a 3500 livres c'est a dire qu'elle se porte a 5800 avec les charges que les ferme est tenu de payé à lacquis de decimateurs, cette somme x 11(quotité de dîme "douze le douzieme") = 63300 lt, dont on déduit à la fois la moitie pour les cultures, 11000 pour la taille ou la capitation(!) et le quart (charges des propriétaires). Reste donc 14725 lt dont le vingtieme devrait donner 736 lt. Mais ce sont 11089 lt qui sont demandées, ce qui pousse le conseil a parler de "meprise", d'autant que Redessan ne paye que 424 lt pour une population de moitié de celle de Manduel. Calcul fantaisiste? |

Voir l'histoire de la dîme au 17° & 18° à Manduel

le prieuré dépendait du chapitre de Saint Ruf de Valence et valait 3500 lt (Bligny-Bondurand).

Bien que le chapitre de Sain Ruf est théoriquement été supprimé par la "commission des réguliers" en 1772, il semble avoir perduré jusqu'à la Révolution si on pend en compte le contenu des Cahiers de Doléances de Manduel de 1789 : "[...] qu'il est presque inouï que le revenu de la dime de cette communauté, qui est considerable, soit exporté hors de la province, et à un chapitre à Valeence en Dauphiné [...]" : A moins que les édiles de Manduel ignorent cette disparition!

En mars1766 le chapitre de St Ruf ("decimatrice" de Manduel) de Valence porte en justice le refus de payer la dixme des asperces(?). Le conseil décide de consulter un avocat pour éventuellement attaquer le chapitre de St Ruf

Le 30 Septembre 1787, une assignation de la cour du sénéchal de Nîmes initiée par une requête du sieur Domergue, fermier de la dîme de Manduel, contre plusieurs habitants pour non paiement de la dîme sur les oignons et le raifort. Le conseil s'élève vigoureusement contre cette assignation en relevant que c'est "une novation contraire aux droits et aux interet de la communauté puisquelle n'a jamais payé la dixme des oignons ny le grain de raifort". On propose donc de présenter une requête auprès de l'Intendant . M° Dupin, syndic des forains, suggère plutôt, pour éviter un éventuel procès "dispendieu"," d'aller à conseil" pour déterminer si les décimateurs ou fermiers sont en droit de taxer les oignons et le raifort. La communauté décide néanmoins de présenter une requête.

Le 14 Avril 1788 l'Intendant rend une ordonnance qui donne pouvoir aux

consuls d'emprunter 100 livres "pour fournir aux frais "

.

Le 22 Juin , faute de prêteur on désigne Pierre Layre" bourgeois"

pour avancer les 100 livres "lequel en sera remboursé".

ADG E Depot 30/53 : courriers 1788 :

Le 29 Juin, on apprend que le sieur Louis Domergue réclame maintenant la dîme sur l'esparcet. Les habitants assignés par le fermier des dimes en appellent au conseil pour les aider dans cette dispute. Il est rappelé que l'esparcet a été cueilli de tout temps sans droit de dîme attaché, " que feu M Depousot des prieurs de St Ruf qui connaissait leurs pretentions injutes les laisserent tomber l'instance qu'ils avaient introduite " (cf. 1766) et qu'enfin des poursuites plus récentes avaient été abandonnées.

Le 25 Décembre, le conseil émet les mêmes réponses que précédemment : on évoque toujours une "novation" et on demande de nouveau l'autorisation à l'Intendant d'emprunter 100 livres pour "fournir aux frais". Le même jour, on continue de traiter l'affaire des dîmes des oignons et raifort ; Une assignation "en la cour du grand Baillage de nimes" a été prononcé pour un des habitants. L'Intendant, le 24 Avril 1788, ayant autorisé la communauté à se défendre, on charge M° Vidal avocat et procureur à la cour de Nîmes "d'intervenir dans les instances"

4/3/1792 : revenu de la commune de 902 livres provenant de 8200 lt de revenu que jouissait dans cette commune, le chapitre de st Ruf comme prieur sur les fruits decimaux suivant le bail à ferme.